我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.购入材料的买价

- B.采购人员差旅费

- C.支付的外地运杂费

- D.运输途中发生的合理损耗

- A.年终决算前

- B.单位撤销合并时

- C.财会人员调离工作时

- D.开展清产核资时

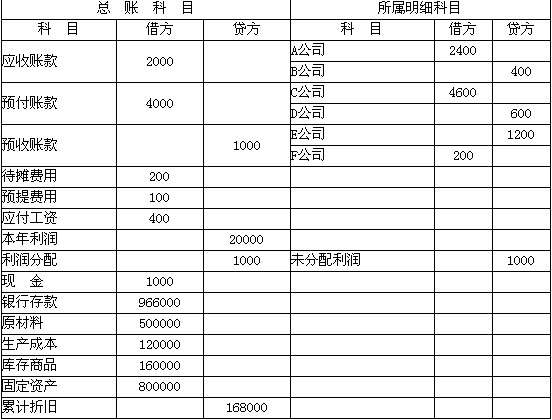

- A.应收账款所属明细账中的借方余额

- B.应收账款所属明细账中的贷方余额

- C.预收账款所属明细账中的借方余额

- D.预收账款所属明细账中的贷方余额

- A.凭证编写正确,只是在登账时将金额多记

- B.会计凭证中的科目正确,只是所记金额大于应记金额,并入账

- C.会计凭证中的科目不正确,并已入账

- D.会计凭证中的科目正确,只是所记金额小于应记金额,并入账

- A.用银行存款偿还前欠货款

- B.以银行存款购买办公用品

- C.以现金发放职工工资

- D.以银行存款支付应交的所得税

- A.增值税

- B.消费税

- C.营业税

- D.城建税

- A.主营业务成本

- B.制造费用

- C.管理费用

- D.投资收益

- A.购买固定资产的支出

- B.购买办公用品的支出

- C.购买无形资产的支出

- D.购入原材料的支出

- A.从银行提取现金

- B.将现金存入银行

- C.预付购买材料款

- D.月末提取职工福利费

- A.基本报表

- B.对内会计报表

- C.附表

- D.静态会计报表

- A.费用

- B.资产

- C.负债

- D.所有者权益

- A.借:待处理财产损溢 贷:库存商品

- B.借:待处理财产损溢 贷:管理费用

- C.借:管理费用 贷:待处理财产损溢

- D.借:营业外支出 贷:待处理财产损溢

- A.借:固定资产 10000 贷:待处理财产损溢 10000

- B.借:固定资产 8000 贷:待处理财产损溢 8000

- C.借:待处理财产损溢 10000 贷:营业外收入 10000

- D.借:待处理财产损溢 8000 贷:营业外收入 8000

- A.划线更正法

- B.红字更正法

- C.补充登记法

- D.更换账页法

- A.补充登记180元

- B.红字冲销180元

- C.在凭证中划线更正

- D.把错误凭证撕掉重编

- A.便于查账

- B.防止遗漏

- C.防止隔页

- D.保持记录的连续性

- A.人民币壹仟肆佰零玖元伍角整

- B.人民币壹仟肆佰玖元伍角

- C.人民币壹仟肆佰玖元伍角整

- D.人民币壹仟肆佰零玖元伍角

- A.单位负责人

- B.财政部门

- C.工商部门

- D.税务部门

- A.2200

- B.2900

- C.3000

- D.3700

- A.出纳人员

- B.经办人员

- C.会计人员

- D.经办单位

- A.现金收款凭证

- B.银行存款收款凭证

- C.现金付款凭证

- D.转账凭证

- A.借:生产成本——A产品 30000 贷:原材料——甲材料 10000 ——乙材料 20000

- B.借:制造费用——办公费 300 ——邮电费 600 贷:现金 900

- C.借:制造费用——折旧费 2000 管理费用——折旧费 1000 贷:累计折旧 3000

- D.借:银行存款 100000 贷:应收账款——A公司 40000 ——B公司 60000

- A.借方140000元

- B.贷方160000元

- C.借方160000元

- D.贷方140000元

- A.从某个企业看,其全部账户的借方余额合计与全部账户的贷方余额合计不一定相等

- B.从某个会计分录看,其借方账户与贷方账户之间互为对应账户

- C.试算平衡的目的是验证企业的全部账户的借方发生额合计与借方余额合计是否相等

- D.不能编制多借多贷的会计分录

- A.计算分配利润

- B.提取盈余公积

- C.向国家计算缴纳所得税

- D.向国家缴纳增值税

- A.经济事项

- B.经济环境

- C.经济业务

- D.会计对象

- A.会计对象

- B.会计要素

- C.会计科目

- D.会计信息

- A.采用什么会计核算方法

- B.采用什么记账形式

- C.增加的记借方,减少的记贷方的记账规则

- D.账户所要反映的经济内容

- A.谨慎原则

- B.可比性原则

- C.一贯性原则

- D.配比原则

- A.负债减少,资产增加

- B.负债减少,所有者权益增加

- C.资产减少,所有者权益增加

- D.所有者权益内部一增一减