我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.累计折旧

- B.预付账款

- C.待摊费用

- D.预收账款

- A.残料价值

- B.过失人、保险公司赔偿部分

- C.已经提取的折旧

- D.减去赔偿款和残料价值之后的净值

- A.长期

- B.短期

- C.永久

- D.定期

- A.用蓝字金额借记“银行存款”账户80元,贷记“其他应收款”账户80元

- B.用红字金额借记“银行存款”账户80元,贷记“其他应收款”账户80元

- C.用红字金额借记“银行存款”账户2580元,贷记“其他应收款”账户2580元

- D.用蓝字金额借记“银行存款”账户2500元,贷记“应收账款”账户2500元

- A.车、船票

- B.借款收据

- C.工资单

- D.付款凭证

- A.应借应贷方向

- B.账户名称

- C.经济业务发生额

- D.经济业务内容摘要

- A.实收资本

- B.资本公积

- C.盈余公积

- D.未分配利润

- A.基本存款账户

- B.一般存款账户

- C.临时存款账户

- D.专用存款账户

- A.另一个资产账户记贷方

- B.另一个负债账户记贷方

- C.另一个所有者权益账户借方

- D.另一个资产账户记借方

- A.购买材料

- B.缴纳税金

- C.分配利润

- D.银行借款

- A.企业的会计部门

- B.企业内部的各职能部门

- C.上级主管部门

- D.会计师事务所

- A.单步式

- B.多步式

- C.报告式

- D.账户式

- A.财务费用

- B.预提费用

- C.短期借款

- D.管理费用

- A.根据企业内部某部门或个人实际需要,一次付给现金

- B.使用后持有关原始凭证报销,余款交回

- C.使用后报销时,财会部门按照核准报销的金额付给现金,补足备用金定额

- D.一般用于临时性差旅费报销业务

- A.季节性停用的大型设备

- B.已提足折旧仍在使用的大型设备

- C.以融资租赁方式租入的大型设备

- D.以经营租赁方式租出的大型设备

- A.应付福利费 应付福利费

- B.应付福利费 管理费用

- C.管理费用 管理费用

- D.应付福利费 营业外支出

- A.应付工资

- B.银行存款

- C.其他应收款

- D.其他应付款

- A.备用金

- B.银行汇票存款

- C.银行承兑汇票

- D.商业承兑汇票

- A.1%.

- B.2%.

- C.3%.

- D.4%.

- A.局部清查和定期清查

- B.全面清查和定期清查

- C.局部清查和不定期清查

- D.全面清查和不定期清查

- A.将其从“待处理财产损溢”科目转入“管理费用”科目

- B.将其从“待处理财产损溢”科目转入“营业外收入”科目

- C.将其从“待处理财产损溢”科目转入“其他应付款”科目

- D.将其从“待处理财产损溢”科目转入“其他应收款”科目

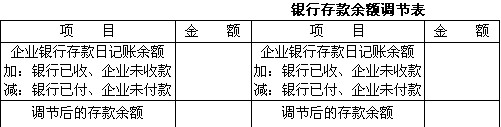

- A.现金日记账账面余额与现金总账账面余额是否相符

- B.银行存款日记账账面余额与银行对账单的余额是否相符

- C.各项财产物资明细账账面余额与财产物资实有数额是否相符

- D.债权债务明细账账面余额与对方单位的账面余额记录是否相符

- A.从外单位取得的原始凭证,可以没公章。但必须有经办人员的签名或盖章

- B.原始凭证发生的错误,应该由出具单位在原始凭证上更正

- C.对外开出的原始凭证,可以没公章,但必须有经办人员的签名或盖章

- D.币种符号与金额数字之间不得留有空白

- A.多栏式明细账

- B.卡片式明细账

- C.数量金额式明细账

- D.横线登记式明细账

- A.经济业务的内容

- B.借贷记账法的记账规则

- C.会计恒等式

- D.经济业务的类型

- A.增加记借方

- B.增加记贷方

- C.减少记贷方

- D.期末无余款

- A.会计科目

- B.会计要素

- C.会计对象

- D.会计主体

- A.会计主体

- B.配比原则

- C.会计分期

- D.持续经营

- A.购建固定资产支出

- B.在建工程人员工资支出

- C.购置工程用物资的支出

- D.购买办公用品支出

- A.从银行提取现金

- B.从银行取得短期借款

- C.用银行存款偿还应付货款

- D.接受投资人的投资