我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.货币资金

- B.预收账款

- C.应收账款

- D.待摊费用

- A.财产物资发生自然损耗

- B.财产物资收发计量有差错

- C.财产物资毁损、被盗

- D.账簿记录重记、漏记

- A.债权人

- B.企业内部管理层

- C.投资者

- D.国家有关政府部门

- A.经济业务内容是否真实

- B.经济业务的发生时间是否合理

- C.经济业务是否有违法乱纪行为

- D.应借应贷方向是否正确

- A.管理费用

- B.实收资本

- C.应收账款

- D.短期投资

- 29

-

商业汇票分为( )。

- A.定额汇票

- B.非定额汇票

- C.商业承兑汇票

- D.银行承兑汇票

- A.出纳员登记现金日记账

- B.出纳员负责稽核

- C.出纳员每日盘点现金

- D.出纳员管理现金.

- A.资产类账户增加记贷方,减少记借方

- B.负债类账户增加记贷方,减少记借方

- C.收入类账户增加记贷方,减少记借方

- D.费用类账户增加记借方,减少记贷方

- A.年度

- B.半年度

- C.季度

- D.月度

- A.增加记借方

- B.增加记贷方

- C.减少记贷方

- D.减少记借方

- A.由原封装人员拆封整理

- B.由原财务会计部门拆封整理

- C.由档案部门拆封整理

- D.由档案部门会同原财务会计部门和经办人员共同拆封整理

- A.支票

- B.银行汇票

- C.商业汇票

- D.银行本票

- A.记账

- B.算账

- C.报账

- D.查账

- A.实地盘点法

- B.发函询证法

- C.技术推算法

- D.抽查法

- A.借:现金 380 贷:待处理财产损溢 380

- B.借:其他应收款 180 营业外支出 200 贷:待处理财产损溢 380

- C.借:待处理财产损溢 380 贷:现金 380

- D.借:其他应收款 180 管理费用 200 贷:待处理财产损溢 380

- A.材料明细账

- B.其他应收款一备用金明细账

- C.应付账款总账

- D.银行存款日记账

- A.记账凭证上会计科目错误或者借贷方向错误

- B.记账凭证正确但在登记账簿时发生文字或数字错误

- C.记账凭证上会计科目或记账方向正确,所记金额大于应记金额

- D.记账凭证上会计科目或记账方向正确,所记金额小于应记金额

- A.<IMG src="//img1.yqda.net/question-name/03/241ca0143e5300a3f9e3020f52bf01.jpg">

- B.<IMG src="//img1.yqda.net/question-name/d3/b4e5a2298eaa6a67a690ab31cdaa2d.jpg">

- C.<IMG src="//img1.yqda.net/question-name/14/c2ad01b8db2ecf420a3890b715031f.jpg">

- D.<IMG src="//img1.yqda.net/question-name/e1/9d0ff770b61d0daea7815ed5316092.jpg">

- A.装订线封签处

- B.封面左上角

- C.封面左下角

- D.封面右上角

- A.经济业务内容是否真实

- B.经济业务的发生时间是否合理

- C.经济业务是否有违法乱纪行为

- D.应借应贷方向是否正确

- A.6500元

- B.7500元

- C.8000元

- D.6000元

- A.借方余额35000

- B.贷方余额35000

- C.借方余额25000

- D.贷方余额25000

- A.资产类账户增加记贷方,减少记借方

- B.负债类账户增加已贷方,减少记借方

- C.收入类账户增加记贷方,减少记借方

- D.费用类账户增加记借方,减少记贷方

- A.一借一贷

- B.多借多贷

- C.一借多贷

- D.一贷多借

- A.专用存款账户

- B.临时存款账户

- C.一般存款账户

- D.基本存款账户

- A.反映的经济内容不同

- B.记录资产和权益的内容不同

- C.记录资产和权益的方法不同

- D.会计账户有结构,而会计科目无结构

- A.该账户的性质未变

- B.该账户已从期初的资产变为期末的负债

- C.该账户已从期初的负债变为期末的资产

- D.这种情况不可能出现

- A.方法

- B.手段

- C.信息工具

- D.经济管理活动

- A.经济业务

- B.会计主体

- C.会计对象

- D.会计要素

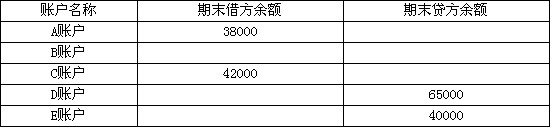

- A.30000

- B.40000

- C.25000

- D.15000