我

我- 1

-

编制试算平衡表。

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.期末余额=期初余额+本期增加发生额-本期减少发生额

- B.期末余额-期初余额=本期增加发生额-本期减少发生额

- C.期末余额-期初余额-本期增加发生额=本期减少发生额

- D.期末余额+本期减少发生额=期初余额+本期增加发生额

- A.权责发生制原则

- B.合法性原则

- C.相关性原则

- D.谨慎性原则

- 22

-

复合会计分录包括( )。

- A.一借一贷

- B.一借多贷

- C.多借一贷

- D.多借多贷

- A.记账凭证填制人

- B.记账凭证保管员

- C.会计主管

- D.出纳

- A.现金

- B.固定资产

- C.无形资产

- D.银行存款

- A.资产类账户

- B.负债类账户

- C.所有者权益类账户

- D.损益类账户

- A.购买材料800元,货物款项暂欠

- B.从银行提取现金600元

- C.购买机器一台,以存款支付10万元货款

- D.接受国家投资200万元

- A.待处理盘亏存货的价值

- B.待处理盘盈存货的价值

- C.盘盈存货的转销价值

- D.盘亏存货的转销价值

- A.资产负债表

- B.利润表

- C.现金流量表

- D.收入支出总表

- A.货币计量

- B.实物计量

- C.劳动计量

- D.时间计量

- A.营业利润

- B.投资净收益

- C.补贴收入

- D.营业外收支净额

- A.两者之间存在着相辅相成、辩证统一的关系

- B.会计核算是会计监督的基础

- C.会计监督是会计核算的保障

- D.会计监督和会计核算没有什么必然的联系

- A.资产=权益

- B.收入-费用=利润

- C.本期借方发生额=本期贷方发生额

- D.期末余额=期初余额+本期增加额-本期减少额

- A.负债是对内对外所承担的经济责任,企业负有偿还的义务

- B.企业清算时,所有者权益具有优先清偿权

- C.负债不能参与利润分配

- D.所有者权益中的基本部分可以参与企业的利润分配

- 34

-

所有者权益包括( )等。

- A.长期投资

- B.实收资本

- C.资本公积

- D.未分配利润

- A.900

- B.10500

- C.700

- D.12100

- A.资产增加,权益增加

- B.资产减少,权益增加

- C.权益不变,资产有增有减

- D.资产不变,权益有增有减

- A.对外投资

- B.股票

- C.法定财产重估增值

- D.对外捐赠

- A.长期投资

- B.流动资产

- C.固定资产

- D.无形资产及其他资产

- A.应付账款

- B.银行存款

- C.预付账款

- D.其他应付款

- A.应付现金股利

- B.应付管理人员工资

- C.应付租入包装物租金

- D.应付购入材料款

- A.实收资本

- B.短期借款

- C.资本公积

- D.盈余公积

- A.按同类或类似固定资产的市场价格

- B.按同类或类似固定资产的市场价格减去按该项资产的新旧程度估计的价值损耗后的余额

- C.建造该项固定资产达到预定可使用状态前所发生的必要支出

- D.投资各方确认的价值

- A.生产成本

- B.管理费用

- C.应付职工薪酬

- D.销售费用

- A.小E说:借方反映资产、负债、所有者权益、收入、费用增加,贷方则相反

- B.小F说:借方反映资产、收入增加,负债、所有者权益、费用减少,贷方则反之

- C.小G说:借方反映资产、费用增减,贷方反映负债、所有者权益、收入增减

- D.小H说:借方反映资产、费用增加,负债、所有者权益、收入减少,贷方则反之

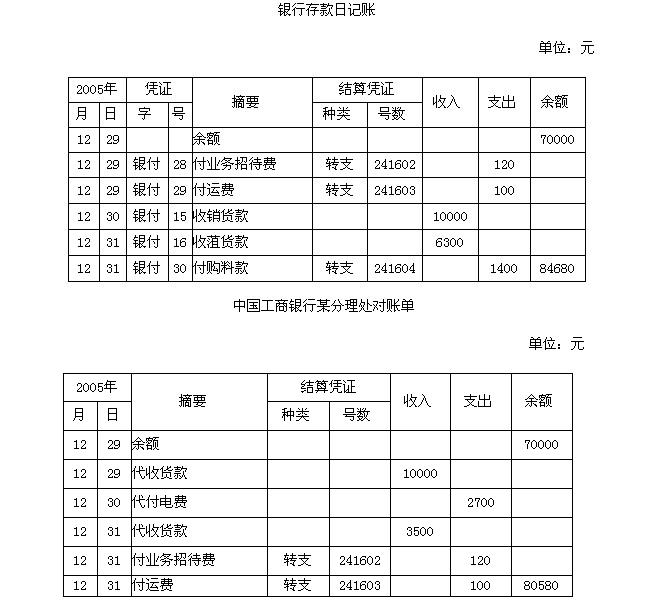

- A.银行存款日记账余额与银行对账单余额的核对

- B.银行存款日记账余额与其总账余额的核对

- C.总账账户借方发生额合计与其明细账借方发生额合计的核对

- D.总账账户贷方余额与其明细账贷方余额合计的核对

- A.与记账凭证核对

- B.函证法

- C.实地盘点法

- D.技术推算法

- A.凭证反映的内容是否真实

- B.凭证各项基本要素是否齐全

- C.会计科目的使用是否正确

- D.凭证是否有填制单位的公章和填制人员的签章

- A.收款凭证

- B.付款凭证

- C.转账凭证

- D.累计凭证

- A.总分类账户与明细分类账户之间的关系

- B.有关账户之间的应借应贷关系

- C.资产类账户与负债类账户之间的关系

- D.成本类账户与损益类账户之间的关系

- A.漏记了某项经济业务

- B.错误地使用了应借记的会计科目

- C.只登记了会计分录的借方或贷方,漏记了另一方

- D.颠倒了记账方向

- A.借方65万元

- B.贷方65万元

- C.借方15万元

- D.贷方15万元

- A.制造费用

- B.本年利润

- C.预提费用

- D.主营业务税金及附加

- A.会计主体

- B.权责发生制原则

- C.会计分期

- D.货币计量

- A.实收资本

- B.应付股利

- C.应收账款

- D.预付账款