我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.总账账户的期初余额=所属明细账户期初余额合计

- B.总账账户的本期借方发生额=所属明细账户本期借方发生额合计

- C.总账账户的本期贷方发生额=所属明细账户本期贷方发生额合计

- D.总账账户的期末余额=所属明细账户期末余额合计

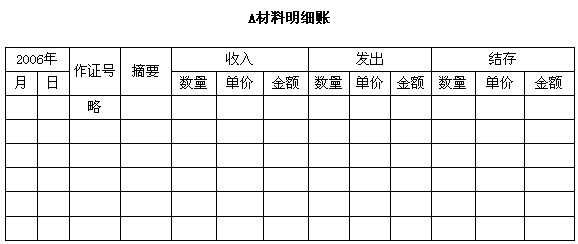

- A.材料

- B.物资采购

- C.在途物资

- D.材料成本差异

- A.投资收益

- B.其他业务收入

- C.管理费用

- D.营业税金及附加

- A.原材料

- B.应收账款

- C.生产成本

- D.管理费用

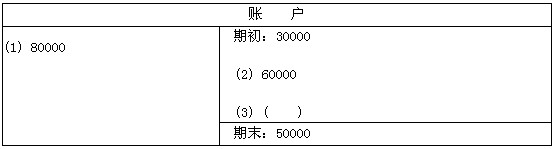

- A.括号栏中为130000

- B.括号栏中为10000

- C.贷方发生额合计为130000

- D.贷方发生额合计为100000

- A.填制记账凭证的依据相同

- B.登记明细账的依据和方法相同

- C.登记总分类账的依据和方法相同

- D.编制会计报表的依据和方法相同

- A.营业外收入

- B.主营业务收入

- C.其他业务收入

- D.补贴收入

- A.财务费用

- B.待摊费用

- C.预提费用

- D.管理费用

- A.总分类账

- B.现金日记账

- C.银行存款日记账

- D.原材料明细分类账

- A.材料价款

- B.途中合理的损耗

- C.采购人员的差旅费用

- D.运杂费

- A.总分类账户与明细分类账户之间的关系

- B.有关账户之间的应借应贷关系

- C.资产类账户与负债类账户之间的关系

- D.成本类账户与损益类账户之间的关系

- A.经济业务的内容

- B.借贷记账法的记账规则

- C.会计恒等式

- D.经济业务的类型

- A.国库券

- B.股票

- C.银行汇票存款

- D.企业债券

- A.借方4000元

- B.贷方8000元

- C.贷方5000元

- D.借方5000元

- A.经济事项

- B.经济环境

- C.经济业务

- D.会计对象

- A.7600

- B.8000

- C.3800

- D.12000

- A.收入-费用=利润

- B.资产=负债+所有者权益

- C.资产=负责+所有者权益+利润

- D.资产=负债+所有者者权益+(收入-费用)

- A.3060元/吨

- B.3040元/吨

- C.3100元/吨

- D.3050元/吨

- A.11

- B.10

- C.10.78

- D.8.8

- A.“应付职工薪酬”

- B.“应付福利费”

- C.“其他应付款”

- D.“管理费用”

- A.37000

- B.37555

- C.36445

- D.43290

- A.从银行提取现金

- B.从银行取得短期借款

- C.用银行存款偿还应付货款

- D.接受投资人的投资

- A.已发出商品但尚未确认销售收入

- B.已确认销售收入但尚未发出商品

- C.已收到材料但尚未收到发票账单

- D.已收到发票账单并付款但尚未收到材料

- A.实收资本

- B.盈余公积

- C.销售费用

- D.主营业务收入

- A.购入存货的货款

- B.购入存货的采购费用

- C.入库存货实际成本小于计划成本的差异

- D.入库存货实际成本大于计划成本的差异

- A.重要性

- B.可理解性

- C.可靠性

- D.谨慎性

- A.可比性

- B.可靠性

- C.重要性

- D.谨慎性

- A.增加记借方

- B.增加记贷方

- C.减少记贷方

- D.期末无余款

- A.漏记了某项经济业务

- B.错误地使用了应借记的会计科目

- C.只登记了会计分录的借方或贷方,漏记了另一方

- D.颠倒了记账方向

- A.一个账户

- B.两个账户

- C.全部账户

- D.两个或两个以上的账户