我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.未结清的债权债务原始凭证

- B.正在建设期间的建设单位的有关会计档案

- C.超过保管期限但尚未报废的固定资产购买凭证

- D.银行存款余额调节表

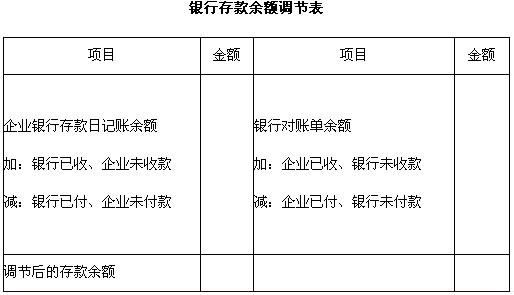

- A.可以全面反映企业当月银行存款的收支情况

- B.可以反映未达账项

- C.可以反映企业实际可支用的银行存款数额

- D.可以使企业银行存款账面余额与银行对账单余额完全一致

- A.与债务、债权单位的相应债务、债权金额是否一致

- B.存货的实存数量与账面数量是否一致

- C.固定资产的实存数量与账面数量是否一致

- D.各项投资是否存在

- A.管理费用

- B.实收资本

- C.应收账款

- D.短期投资

- A.经济业务内容是否真实

- B.经济业务的发生时间是否合理

- C.经济业务是否有违法乱纪行为

- D.应借应贷方向是否正确

- A.流动性大小

- B.清偿顺序

- C.稳定程度

- D.变现能力强弱

- A.负债的减少

- B.费用的减少

- C.收入的减少

- D.资产的增加

- A.实收资本

- B.资本公积

- C.盈余公积

- D.未分配利润

- A.年度

- B.半年度

- C.季度

- D.月度

- A.期末结转“本年利润”的本期各项筹资费用

- B.汇兑收益

- C.应冲减财务费用的利息收入

- D.发行股票溢价收入

- A.集中核算

- B.分级核算

- C.统一核算

- D.分散核算

- 37

-

资本公积主要用于( )。

- A.弥补以前年度亏损

- B.转作盈余公积

- C.分配投资者利润

- D.转增实收资本或股本

- A.总分类账

- B.两栏式账

- C.备查账

- D.序时账

- A.划线更正法

- B.红字更正法

- C.补充登记法

- D.更换账页法

- A.付款凭证

- B.原始凭证

- C.转账凭证

- D.收款凭证

- A.没有错误

- B.有错误,使用划线更正法更正

- C.有错误,使用红字冲销法更正

- D.有错误,使用补充登记法更正

- A.总账的格式不同

- B.登记总账的程序和方法不同

- C.会计凭证的种类不同

- D.编制会计报表的依据不同

- A.复式记账

- B.设置会计科目和账户

- C.设置和登记账簿

- D.编制会计分录

- A.超支10

- B.节约10

- C.超支30

- D.节约30

- A.生产成本

- B.管理费用

- C.制造费用

- D.销售费用

- 46

-

甲企业于2007年12月31日购入一项固定资产,其原价为400万元,预计使用年限为10年,预计净残值为0.8万元,采用双倍余额递减法计提折旧。2008年度该项目固定资产应计提的年折旧额为( )万元。

- A.39.68

- B.66.45

- C.79.84

- D.80

- A.记账

- B.算账

- C.报账

- D.查账

- A.本月实际支付的职工薪酬

- B.本月应分配的职工薪酬

- C.本月结转的代扣款项

- D.本月多支付的职工薪酬

- A.生产成本

- B.制造费用

- C.管理费用

- D.应付职工薪酬

- A.凭证是否符合有关的计划和预算

- B.会计科目使用是否正确

- C.凭证的金额与所附原始凭证的金额是否一致

- D.凭证的内容与所附原始凭证的内容是否一致

- A.10%

- B.15%

- C.5%~10%

- D.25%

- A.营业外收入

- B.资本公积

- C.实收资本

- D.盈余公积

- A.单步式

- B.多步式

- C.报告式

- D.账户式

- A.拒绝办理,并向本单位负责人报告

- B.予以抵制,对经办人进行批评

- C.由会计人员重新填制或予以更正

- D.予以退回,要求更正、补充,以致重新填制