我

我

- 13

-

半年度财务会计报告应该于中期结束后的60日内报出,一般包括_______、利润分配表等附表以及财务情况说明书。年度财务会计报告应该于年度终了后的_______个月内报出,包括财务会计报告的全部内容。

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.定额比例法

- B.在产品按固定成本计价法

- C.不计算在产品成本法

- D.约当产量比例法

- A.原材料

- B.燃料和动力

- C.直接人工

- D.制造费用

- A.应收出租包装物的租金

- B.应收的各种罚款

- C.收取的各种押金

- D.向职工收取的各种垫付款项

- A.应将空页、空行用红线划掉注销

- B.应将账页撕下并装入档案保存

- C.应加盖“作废”字样

- D.应按规定由相关人员盖章

- A.主营业务收入明细账

- B.利润明细账

- C.库存商品

- D.存货明细账

- A.会计科目的名称和金额

- B.记账凭证的名称

- C.经济业务事项的金额

- D.记账凭证编号

- A.现金日记账

- B.银行存款日记账

- C.明细分类账

- D.总分类账

- A.上日余额+本日收入-本日支出=本日余额

- B.本期借方余额合计=本期贷方余额合计

- C.资产=负债+所有者权益

- D.收入-费用=利润

- 32

-

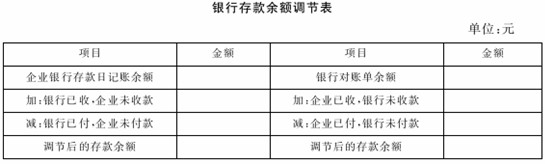

某企业10月31日银行存款日记账的余额为180000元,经逐笔核对,查出未达账项有:银行已收,企业未收的划款39200元;银行已付,企业未付的通信费6380元。调整后的企业银行存款余额应为( )。

- A.212820元

- B.219200元

- C.177540元

- D.45580元

- A.采用划线更正法,借记“银行存款”13500,贷记“应收账款”13500

- B.用红字借记“银行存款”15000,贷记“应收账款”150000

- C.用蓝字借记“应收账款”13500,贷记“银行存款”13500

- D.用红字借记“银行存款”13500,贷记“应收账款”13500

- A.短期借款

- B.应交税费

- C.应付股利

- D.应收账款

- A.收到银行回单

- B.收到银行对账单

- C.编制银行存款余额调节表

- D.实际收到有关结算凭证

- A.向单位负责人报告

- B.退回凭证,不予受理

- C.开具单位重开或更正

- D.本单位代为更正,更正处签章

- A.增加记借方

- B.增加记贷方

- C.减少记贷方

- D.以上说法都错误

- A.文字和数字的书写占格距的1/2

- B.使用圆珠笔书写

- C.使用红字冲销错误记录

- D.在发生的空白页上注明“此页空白”

- A.资产是由于过去的交易或事项所引起的

- B.资产是企业拥有或者控制的

- C.资产能够给企业带来未来经济利益

- D.资产具有具体的实物形态

- A.借:现金 贷:所得税

- B.借:应交税费———应交所得税 贷:所得税

- C.借:所得税 贷:银行存款

- D.借:所得税 贷:应交税费———应交所得税

- A.总分类账簿与序时账簿核对

- B.总分类账簿与明细账簿之间的核对

- C.总分类账簿与备查账簿之间的核对

- D.明细分类账簿之间的核对