我

我

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.明细分类科目

- B.总分类科目

- C.损益类

- D.成本类

- A.借:预付账款——甲公司400 000 货:银行存款400 000

- B.借:原材料600 000 应交税费——应交增值税(进项税额)102 000 贷:预付账款——甲公司702 000

- C.借:原材料600 000 应交税费——应交增值税(进项税额)102 000 贷:预付账款——甲公司400 000 应付账款——甲公司302 000

- D.借:预付账款——甲公司302 000 贷:银行存款302 000

- A.借记“资本公积”

- B.贷记“实收资本”

- C.借记“实收资本”

- D.贷记“资本公积”

- 25

-

资产负债表是( )。

- A.总括反映企业财务状况的报表

- B.反映企业报告期末财务状况的报表

- C.反映企业报告期间财务状况的报表

- D.反映企业财务状况的静态报表

- A.库存商品——A产品

- B.原材料——甲材料

- C.应收账款——M公司

- D.固定资产——小轿车

- A.投资者向企业投入现金10万元

- B.购入材料2万元款项未付

- C.用现金支付工人工资1万元

- D.以银行存款8万元购买原材料

- A.持续经营

- B.会计分期

- C.会计主体

- D.货币计量

- A.抽换账页

- B.撕掉账页

- C.将空页、空行划线注销,并由记账人员签章

- D.将空页、空行注明“此页空白”、“此行空白”字样,并由记账人员签章

- A.未结清的债权债务原始凭证

- B.正在建设期间的建设单位的有关会计档案

- C.超过保管期限但尚未报废的固定资产购买凭证

- D.银行存款余额调节表

- A.应收账款明细账

- B.原材料明细账

- C.库存商品明细账

- D.应付账款明细账

- A.车间领用原材料

- B.外单位捐赠企业设备一台

- C.与某单位签订合同拟购入一批原材料

- D.本月银行借款应计利息

- A.生产成本

- B.制造费用

- C.财务费用

- D.管理费用

- A.赊购材料

- B.从银行提取现金

- C.用银行存款购入各种材料

- D.将银行借款存入银行

- A.出租固定资产收到的租金

- B.销售商品收取的增值税

- C.出售原材料收到的价款

- D.出售无形资产收到的价款

- A.企业已收,银行未收款

- B.企业已付,银行未付款

- C.银行已收,企业未收款

- D.银行已付,企业未付款

- A.经济合同

- B.转账凭证

- C.银行对账单

- D.借款单

- A.应收账款

- B.实收资本

- C.资本公积

- D.未分配利润

- A.本年利润

- B.股本

- C.利润分配

- D.所得税费用

- A.全面清查

- B.定期清查

- C.临时清查

- D.局部清查

- A.企业银行存款日记账与银行对账单核对

- B.总分类账与所属明细分类账核对

- C.会计部门的财产物资明细账与财产物资保管部门的有关明细账相核对

- D.总分类账与日记账核对

- A.资本公积

- B.盈余公积

- C.未分配利润

- D.应付利润

- A.借:生产成本 50 000贷:库存商品50 000

- B.借:库存商品50 000贷:银行存款50 000

- C.借:库存商品50 000贷:生产成本50 000

- D.借:生产成本50 000贷:银行存款50 000

- A.订本式

- B.活页式

- C.三栏式

- D.多栏式

- A.资产类

- B.负债类

- C.所有者权益类

- D.损益类

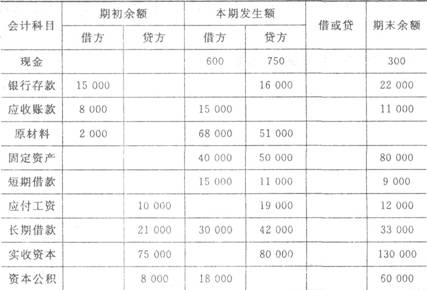

- A.15 000

- B.16 000

- C.14 000

- D.10 000

- A.应收账款

- B.预收账款

- C.长期待摊费用

- D.应付债券

- A.21

- B.-29

- C.5

- D.0

- A.库存商品

- B.预收账款

- C.短期借款

- D.资本公积

- A.会计主体

- B.持续经营

- C.会计分期

- D.货币计量

- A.5年

- B.15年

- C.25年

- D.永久

- A.法定公积金

- B.任意公积金

- C.盈余公积

- D.资本公积

- A.3 425

- B.3 200

- C.2 250

- D.3 320

- A.用银行存款偿还预付账款

- B.收回应收账款

- C.用银行存款支付工资

- D.企业生产车间领用原材料

- A.由本单位经办人更正,并由单位财务负责人签名盖章

- B.由出具单位重开

- C.由出具单位更正,更正处应当加盖出具单位印章

- D.由本单位会计人员按划线更正法更正,并在更正处签章

- A.资产

- B.利润

- C.负债

- D.所有者权益

- A.200 000

- B.280 000

- C.160 000

- D.180 000

- A.预收账款

- B.应收账款

- C.应付账款

- D.短期借款

- A.长期投资

- B.应付债券

- C.应收票据

- D.预付账款

- A.划线更正法

- B.红字更正法

- C.补充登记法

- D.平行登记法