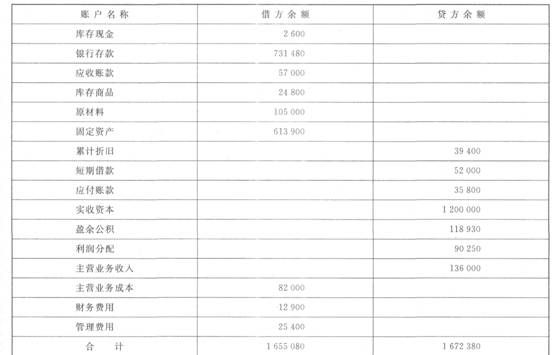

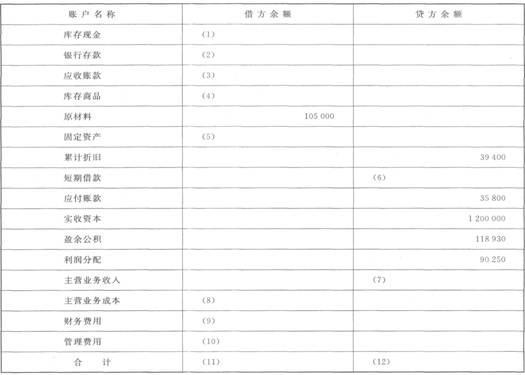

我

我 总分类账

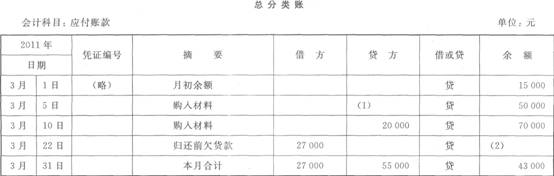

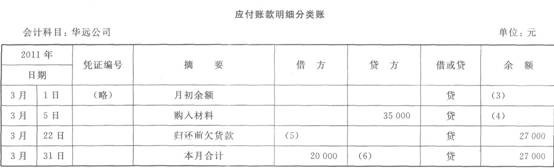

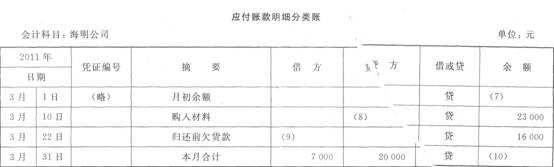

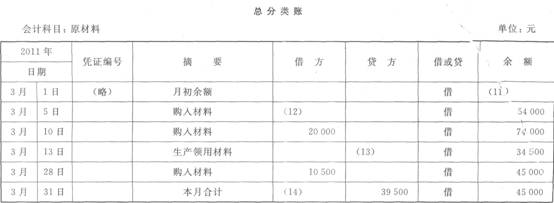

总分类账

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.记账方向不同

- B.本期发生额一致

- C.核算内容不同

- D.总账是所属明细账的统驭账户

- 正确

- 错误

- A.库存商品——A产品

- B.原材料——甲材料

- C.财务费用——B产品

- D.应收账款——M公司

- A.简单明了、手续简便

- B.便于了解账户之问的对应关系

- C.减轻了登记总分类账的工作量

- D.适用于规模较小、业务量较少、记账凭证不多的单位

- A.月度财务会计报告

- B.半年度财务会计报告

- C.季度财务会计报告

- D.年度财务会计报告

- A.用红字更正法更正

- B.用蓝字借记“银行存款”账户1 500元,贷记“应收账款”账户1 500元

- C.用红字借记“应收账款”账户15 000元,贷记“银行存款”账户15 000元

- D.用红字借记“银行存款”账户13 500元,贷记“应收账款”账户13 500元

- A.长期

- B.短期

- C.永久

- D.定期

- A.现金收款凭证

- B.现金付款凭证

- C.银行存款收款凭证

- D.转账凭证

- A.款项和有价证券的收付

- B.财产物资的收发、增减和使用

- C.债权债务的发生和结算

- D.财务成果的计算和处理

- A.结出当月发生额的,在“本月合计”下面通栏划单红线

- B.结出本年累计发生额的,在“本年累计”下面通栏划单红线

- C.12月末,结出全年累计发生额的,在下面通栏划单红线

- D.12月末,结出全年累计发生额的,在下面划双红线

- A.应付债券

- B.长期应付款

- C.应付股利

- D.应付账款

- A.借贷记账法的记账规则

- B.经济业务的内容

- C.经济业务的类型

- D.“资产=负债+所有者权益”的恒等关系

- A.借:预付账款 12 000贷:银行存款 12 000

- B.借:应付账款 12 000 贷:银行存款 12 000

- C.借:预收账款 12 000贷:银行存款 12 000

- D.借:应收账款 12 000贷:银行存款 12 000

- A.借方65万元

- B.贷方65万元

- C.借方15万元

- D.贷方15万元

- A.记账凭证上会计科目或记账方向错误,导致账簿记录错误

- B.记账凭证正确,在记账时发生错误,导致账簿记录有错

- C.记账凭证上会计科目或记账方向正确,所记金额大于应记金额,导致账簿记录错误

- D.记账凭证上会计科目或记账方向正确,所记金额小于应记金额,导致账簿记录错误

- A.期初余额+本期借方发生额-本期贷方发生额

- B.期初余额-本期借方发生额-本期贷方发生额

- C.期初余额+本期借方发生额+本期贷方发生额

- D.期初余额-本期借方发生额+本期贷方发生额

- A.两者的记账内容相同

- B.两者的记账方向相同

- C.两者的记账金额相同

- D.以上同时成立

- A.实地盘点法

- B.抽查盘点法

- C.技术推算盘点法

- D.询证核对法

- A.一借一贷

- B.一借多贷

- C.多借一贷

- D.以上均可

- A.收款凭证

- B.付款凭证

- C.转账凭证

- D.折旧计算表

- A.统驭控制

- B.补充说明

- C.指导

- D.辅助

- A.历史成本

- B.可变现净值

- C.重置成本

- D.现值

- A.财务费用

- B.实收资本

- C.长期待摊费用

- D.制造费用

- A.3

- B.5

- C.6

- D.10

- A.产品入库单

- B.银行结算凭证

- C.购货收据

- D.车船票

- A.固定资产

- B.应收账款

- C.管理费用

- D.原材料