我

我

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.用银行存款归还前欠货款

- B.从银行提取现金

- C.盈余公积转增资本

- D.向银行借入半年期借款并存入银行

- A.一项资产和一项负债同时增加

- B.一项负债增加,一项所有者权益减少

- C.一项负债减少,一项所有者权益增加

- D.一项资产和一项所有者权益同时增加

- 17

-

利润表的格式有( )。

- A.单步式

- B.账户式

- C.报告式

- D.多步式

- A.程序合理

- B.时间节约

- C.手续严密

- D.责任明确

- A.真实可靠

- B.相关可比

- C.全面完整

- D.编报及时

- A.账账核对

- B.账实核对

- C.账证核对

- D.凭证核对

- A.应付账款明细账

- B.应收账款明细账

- C.原材料明细账

- D.长期待摊费用明细账

- A.统驭与被统驭

- B.控制与被控制

- C.平等关系

- D.一般关系

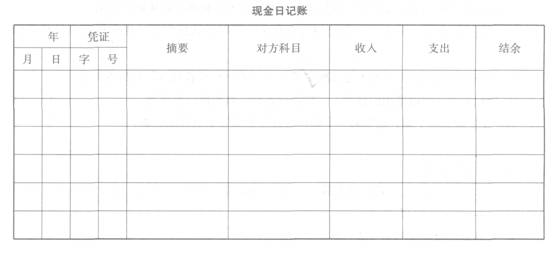

- A.现金业务

- B.结账

- C.转账业务

- D.更正错误

- 24

-

会计基本假设包括( )。

- A.会计主体

- B.持续经营

- C.货币计量

- D.会计分期

- A.以银行存款偿还前欠货款

- B.从银行借款存人银行

- C.从某企业赊购材料

- D.以银行借款还清所欠货款

- 26

-

银行存款实有数为( )。

- A.银行存款日记账余额

- B.银行对账单余额

- C.银行存款余额调节表中调节后相等的余额

- D.以上均不是

- A.1至3月份累计净利润总额

- B.3月份利润总额

- C.3月份应付利润总额

- D.1至3月份累计亏损总额

- A.借方余额5000

- B.借方余额10000

- C.贷方余额5000

- D.贷方余额10000

- A.企业日记账上加

- B.银行对账单上加

- C.企业日记账上减

- D.银行对账单上减

- A.一项负债增加,另一项负债减少

- B.一项资产和一项所有者权益同时增加

- C.一项资产和一项负债同时减少

- D.一项资产增加,另一项资产减少

- A.应收账款

- B.预收账款

- C.预付账款

- D.坏账准备

- A.借:利润分配——盈余公积补亏贷:利润分配——未分配利润

- B.借:盈余公积贷:利润分配——未分配利润

- C.借:本年利润贷:利润分配——未分配利润

- D.借:利润分配——未分配利润贷:利润分配——其他收入

- A.自然灾害造成的毁损净损失

- B.企业管理不善造成的毁损净损失

- C.收发计量造成的盘亏损失

- D.保管中发生的定额内自然损耗

- A.5000

- B.6700

- C.600

- D.5850

- A.人民币叁佰柒拾贰元

- B.人民币叁佰柒拾贰元零角零分整

- C.人民币叁佰柒拾贰元整

- D.人民币叁佰柒拾贰元

- A.会计核算资料

- B.会计凭证

- C.日记账记录

- D.总分类账记录

- A.转字第××号

- B.收字第××号

- C.转字第××1/2号和转字第××2/2号

- D.付字第××1/2号和付字第××2/2号

- A.原始凭证汇总表

- B.一次凭证

- C.累计凭证

- D.复式凭证

- A.企业已付,银行未付

- B.企业已收,银行未收

- C.银行已付,企业未付

- D.银行已收,企业未收

- A.“分”位

- B.“元”位

- C.余额中间位

- D.无特殊规定

- A.清查的方法

- B.清查的地点

- C.清查的时间

- D.清查的范围

- A.重要性

- B.流动性

- C.时间性

- D.相关性

- A.借:短期借款 30000贷:应付账款 30000

- B.借:应付账款 30000贷:银行存款 30000

- C.借:应付账款 30000贷:短期借款 30000

- D.借:短期借款 30000贷:银行存款 30000

- A.借方

- B.贷方

- C.无余额

- D.都可以