我

我- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.金额是否正确

- B.项目是否齐全

- C.科目是否正确

- D.书写是否正确

- A.会计人员只能核算和监督所在主体的经济业务,不能核算和监督其他主体的经济业务.会计主体可以是企业中的一个特定部分,也可以是几个企业组成的企业集团

- C.会计主体一定是法律主体

- D.会计主体假设界定了从事会计工作和提供会计信息的空间范围

- A.它们是表现资金时点状态的要素

- B.它们是反映企业财务状况的要素

- C.它们是事业单位会计要素

- D.它们是构成资产负债表的要素

- 34

-

资产的特征是( )。

- A.过去的交易或事项形成的

- B.企业拥有或者控制的

- C.预期会导致经济利益流出企业

- D.预期能够给企业带来经济利益

- A.将罚款支出记入“主营业务成本”

- B.将投资收益记入“其他业务收入”

- C.将定额内损失记入“营业外支出”

- D.将出售的原材料记入“营业外支出”

- A.同一日期的所有原始凭证汇总

- B.原始凭证汇总表

- C.若干张同一类别的原始凭证汇总

- D.每一张原始凭证

- A.用银行存款偿还应付账款

- B.用银行存款支付管理费用

- C.以现金发放工资

- D.用银行存款支付应付给投资者的利润

- A.金额是否正确

- B.项目是否齐全

- C.科目是否正确

- D.文字是否正确

- A.总分类账簿

- B.固定资产明细账

- C.应收账款明细账

- D.银行存款日记账

- A.社会公众

- B.投资者、债权人

- C.单位管理人员

- D.政府及相关机构

- A.基本存款账户

- B.一般存款账户

- C.专用存款账户

- D.临时存款账户

- A.营业外支出

- B.营业外收入

- C.管理费用

- D.其他应收款

- A.结出当月发生额的,在“本月合计”下面通栏画单红线

- B.结出本年累计发生额的,在“本年累计”下面通栏画单红线

- C.12月末,结出全年累计发生额的,在下面通栏画单红线

- D.12月末,结出全年累计发生额的,在下面通栏画双红线

- A.会计科目使用是否正确

- B.凭证所列事项是否符合有关的计划和预算

- C.凭证的金额与所附原始凭证的余额是否一致

- D.凭证项目是否填写齐全

- A.至少两个具体项目的增减变化

- B.至少一个及一个以上具体项目的增减变化

- C.变化金额一定相等

- D.变化金额不一定相等

- 46

-

会计档案包括( )。

- A.会计凭证

- B.会计账簿

- C.财务会计报告

- D.其他会计资料

- A.租入固定资产

- B.应收票据贴现

- C.购入固定资产

- D.代销商品

- A.单位撤销、合并或改变隶属关系

- B.年终结算前

- C.中外合资、国内联营

- D.开展全面清产核资

- A.书写清楚规范

- B.填制及时

- C.编号连续

- D.不得涂改、刮擦、挖补

- A.本单位开具的销售发票

- B.供货单位开具的发票

- C.职工出差取得的飞机票和火车票

- D.银行收付款通知单

- A.账簿是全面、系统、连续地记录各项经济业务的簿记

- B.账簿是联结会计凭证和会计报表的中间环节

- C.账簿是记录经济业务发生和完成情况的有效证明

- D.账簿是保证财产物资安全完整的重要手段

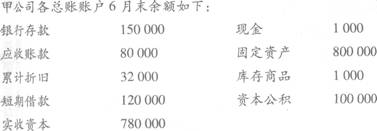

- A. 1 000 000元

- B.1 032 000元

- C.1 804 000元

- D.1 243 600元

- A.历史成本

- B.重置成本

- C.公允现值

- D.现值

- A. 442000元

- B.472000元

- C.270 000元

- D.592 000元

- A. 1 100元

- B.500元

- C.600元

- D.2 200元

- A. 780000元

- B.1 660000元

- C.880 000元

- D.1 360 000元

- A. 转字第10号

- B.银付字第10号

- C.银付字第2号

- D.银付字第1号

- A.定期全面清查

- B.定期局部清查

- C.不定期全面清查

- D.不定期局部清查

- A.总分类账要根据明细分类账进行登记

- B.明细分类账要根据总分类账进行登记

- C.根据同一会计凭证登记

- D.由同一人员进行登记

- A.预付账款

- B.预收账款

- C.其他应收款

- D.应收账款

- A.费用增加

- B.负债增加

- C.所有者权益增加

- D.收入增加

- A.验收人的证明

- B.本单位公章

- C.批准文件

- D.付款结算票据

- A.账户式

- B.单步式

- C.报告式

- D.多步式

- A.交易性金融资产

- B.预收账款

- C.无形资产

- D.销售费用

- A.单步式

- B.多步式

- C.报告式

- D.账户式

- A.本期实现的净利润

- B.本期发生的净亏损

- C.累计实现的净利润

- D.累计的未弥补亏损

- A.原始凭证

- B.汇总原始凭证

- C.记账凭证

- D.总分类账

- A.保持账面记录不变

- B.减少(或增加)账面记录

- C。增加(或减少)账面记录

- D.在经过批准后调整账面记录

- A.借方5700

- B.借方4500

- C.借方3300

- D.借方1200

- A.一项资产增加,另一项资产减少

- B.一项负债增加,另一项负债减少

- C.一项资产增加,另一项负债增加

- D.一项资产减少,另一项负债减少

- 72

-

账证核对不包括( )。

- A.账簿记录与原始凭证、记账凭证的时问是否一致

- B.账簿记录与原始凭证、记账凭证的凭证字号是否一致

- C.账簿记录与原始凭证、记账凭证的金额是否一致

- D.账簿记录与原始凭证、记账凭证的签名盖章是否一致

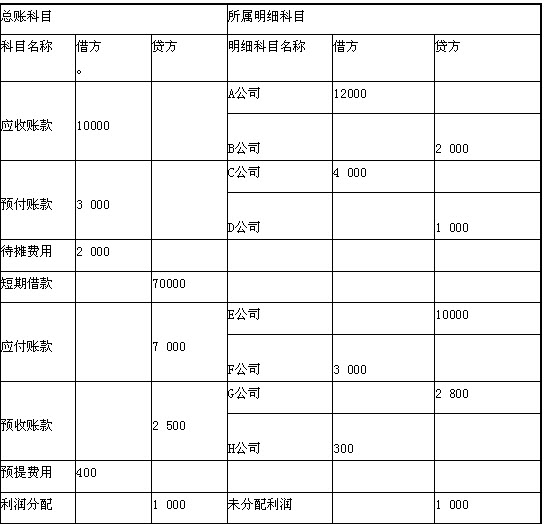

- A. 2 500

- B.2 800

- C.4 800

- D.3 800

- A. 7 000

- B.10 000

- C.9 000

- D.11 000

- A. 7 000

- B.3 000

- C.4000

- D.6000

- A. 10000

- B.12 300

- C.12 000

- D.13 000

- A.会计凭证必须按照归档制度,妥善整理和保管,形成会计档案,便于随时杏阅

- B.对检查无误的会计凭证,要按顺序号排列,折叠整齐装订成册,并加具封面

- C.如果某些记账凭证的原始凭证数量过多,也可以单独装订保管,但应在其封面及有关记账凭证上加注说明

- D.合同、契约、押金收据等重要原始凭证,必须装订成册,不得单独保管,以防散失

- A.在途材料

- B.制造费用

- C.在产品成本

- D.原材料

- A.预付账款

- B.实收资本

- C.固定资产

- D.短期借款

- A.有权不予受理

- B.报告税务部门

- C.报告财政部门

- D.报告审计部门

- A.待处理财产损溢

- B.营业外收入

- C.营业外支出

- D.以前年度损益调整

- A.包装物

- B.产成品

- C.煤炭等大宗物资

- D.库存商品

- A.由经办人员更正并报单位负责人批准

- B.由出具单位更正并在更正处加盖公章

- C.由审核人员更正并报会计机构负责人审批

- D.由出具单位重新开具

- A.单步式

- B.多步式

- C.报告式

- D.账户式

- A.主营业务收入

- B.其他业务收入

- C.管理费用

- D.营业外收入

- 86

-

会计核算的基础是( )。

- A.收付实现制

- B.权责发生制

- C.现收现付制

- D.现金收付制

- 87

-

预付款项属于( )。

- A.债权

- B.基金

- C.会计等式

- D.资产的增减

- A.两个资产项目同增

- B.资产总额不变

- C.资产与权益同增

- D.资产总额减少

- A.本年利润明细账

- B.短期借款明细账

- C.其他应收账款明细账

- D.原材料明细账

- A.管理费用

- B.所得税费用

- C.主营业务收入

- D.其他业务支出