我

我- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.直接材料

- B.直接人工

- C.管理费用

- D.制造费用

- 22

-

下列说法正确的是( )。

- A.所有总账都要设置明细账

- B.明细分类科目是对会计要素具体内容进行明细分类的内容科目

- C.账户和会计科目性质相同

- D.明细分类科目是对总分类科目作进一步分类的科目

- A.总账

- B.日记账

- C.多数明细账

- D.备查账簿

- A.属于管理的范畴

- B.其对象是特定单位的经济活动

- C.其基本职能是核算和监督

- D.以货币为主要计量单位

- A.重新抄写

- B.划线更正法

- C.红字更正法

- D.补充登记法

- A.职工工资

- B.个人劳动报酬

- C.各种奖金

- D.零星支出

- A.资本公积

- B.盈余公积

- C.未分配利润

- D.实收资本

- A.财产重估增值

- B.资本折算差额

- C.银行借款

- D.资本(股本)溢价

- A.资产增加

- B.资产减少

- C.负债增加

- D.所有者权益不变

- A.车间管理人员的工资

- B.在建工程人员工资

- C.专设销售机构人员工资

- D.企业管理部门人员工资

- A.借记“库存商品——甲商品”1000元

- B.贷记“待处理财产损溢”1000元

- C.借记“待处理财产损溢”3000元

- D.贷记“库存商品——乙商品”3000元

- A.如果期末存货计价过低,当期收益可能因此而减少

- B.如果期末存货计价过高,当期收益可能因此而增加

- C.如果期初存货计价过低,当期收益可能因此而增加

- D.如果期初存货计价过高,当期收益可能因此而减少

- A.较准确地反映耗用原材料的实际成本

- B.可考察供应部门采购业务的成果

- C.有利于分析车间生产过程中材料耗费的节约或超支

- D.可简化材料收发的核算工作量

- A.对库存现金的清查应采用倒挤法

- B.对库存现金的清查应采用实地盘存法

- C.对应收账款的清查应采用函证法

- D.对应收账款的清查应采用技术推算法

- A.适用于异地

- B.使用托收承付结算方式的收款单位和付款单位,必须是国有企业,供销合作社以及经营管理较好并经开户银行审查同意的城乡集体所有制工业企业

- C.必须是商品交易以及因商品交易而产生的劳务供应的款项

- D.每笔的金额起点为10000元

- A.会计移交清册

- B.会计档案销毁清册

- C.现金和银行存款日记账

- D.年度财务会计报告

- A.设置明细账是为了更详细、更具体地核算

- B.总分类账是根据总分类会计科目设置的

- C.总账统驭明细账

- D.对明细账核算时可以以实物或时间为计量单位

- A.企业2月份签了一份当年7月份生效的销售合同,并将这笔销售收入计入2月份的收入

- B.对固定资产计提折旧

- C.年末,企业将全年的电费一次性计人12月份的费用

- D.长期待摊费用的会计处理

- A.借记“其他应收款——备用金(张某)”1000元

- B.借记“应收账款——备用金(张某)”1000元

- C.贷记“银行存款”1000元

- D.贷记“库存现金”1000元

- 40

-

属于会计档案的有( )。

- A.记账凭证汇总表

- B.备查账

- C.会计报表附注

- D.银行对账单

- A.银行存款利息收入

- B.取得的政府补助收入

- C.出售原材料取得的收入

- D.收到的捐赠款

- A.银行存款借方增加15万元

- B.实收资本借方增加10万元

- C.实收资本贷方增加10万元

- D.资本公积——资本溢价贷方增加5万元

- A.需要销毁的会计档案应当编制会计档案销毁清册

- B.单位负责人应在会计档案销毁清册上签署意见

- C.销毁时,应由单位档案机构和会计机构共同派员监销

- D.销毁后,监销人要在销毁清册上签名盖章

- A.现金日记账

- B.银行存款日记账

- C.总分类账

- D.管理费用明细账

- A.6000

- B.5000

- C.4500

- D.5500

- A.财产清查

- B.平行登记

- C.成本计算

- D.复式记账

- A.单式记账法

- B.会计等式

- C.会计科目

- D.会计要素

- A.简单会计分录

- B.复合会计分录

- C.合成会计分录

- D.无法确定

- A.临时存款账户

- B.专用存款账户

- C.一般存款账户

- D.基本存款账户

- A.材料请购单

- B.购货合同

- C.火车票

- D.收料单

- A.收款凭证

- B.付款凭证

- C.转账凭证

- D.累计凭证

- A.期末余额

- B.截至本月末的年内累计数

- C.本期实际发生额

- D.年初余额加本期实际发生额

- A.对企业所有财产进行技术推算盘点

- B.对企业所有财产进行全面清查

- C.对企业部分财产进行局部清查

- D.对企业流动性较大的财产进行全面清查

- A.盈余公积

- B.本年利润

- C.利润分配

- D.资本公积

- A.各部门发生的经济业务,由各部门核算

- B.企业除了要设置总的会计机构外,还要在所属部门设置会计分支机构

- C.有利于企业内部开展全面经济核算,有利于加强企业内部管理

- D.有利于分工合作,精简人员,提高会计工作的效率

- A.银行存款日记账与总账核对

- B.银行存款日记账与银行存款收、付款凭证核对

- C.银行存款日记账与银行对账单核对

- D.银行存款总账与银行存款收、付款凭证核对

- A.罚款所得

- B.出售材料收入

- C.出售无形资产净收益

- D.出售固定资产净收益

- A.同增

- B.同减

- C.不增不减

- D.一增一减

- A.只划销写错的个别数码

- B.错误数字全部划销

- C.错误数字全部涂抹

- D.只涂抹写错的个别数码

- A.会计档案保管清册

- B.会计档案销毁清册

- C.会计档案移交清册

- D.会计档案保管清册和会计档案销毁清册

- 61

-

M企业系增值税一般纳税人,2011年5月1日接受投资方投入原材料一批,作价130000元,与原材料的公允价值相符,增值税专用发票上注明增值税为22100元。在M企业的下述会计处理中,不正确的是( )。

- A.原材料入账金额为130000元

- B.“应交税费——应交增值税(进项税额)”借方发生额为22100元

- C.实收资本增加152100元

- D.资本公积增加22100元

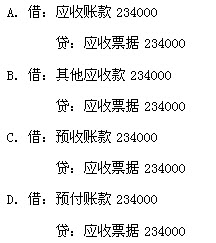

- A.借记应付票据,贷记应付账款

- B.借记应付票据,贷记短期借款

- C.借记应付票据,贷记预收账款

- D.借记应付票据,贷记其他应付款

- A.管理费用

- B.累计折旧

- C.预付账款

- D.预收账款

- A.左方

- B.右方

- C.上方

- D.下方

- A.配比原则

- B.实质重于形式原则

- C.客观性原则

- D.谨慎性原则

- A.主营业务成本

- B.主营业务收入

- C.营业外支出

- D.销售费用

- A.年限平均法

- B.直线法

- C.工作量法

- D.年限总和法

- A.100

- B.500

- C.1000

- D.10000

- A.负债类账户的增加额

- B.所有者权益类账户的增加额

- C.收入类账户的增加额

- D.成本类账户的增加额

- A.固定资产明细账

- B.原材料总账

- C.现金日记账

- D.生产成本明细账

- A.实收资本

- B.股本

- C.资本公积

- D.盈余公积

- A.文字和数字的书写占格距的1/2

- B.发生的空行、空页一定要补充书写

- C.用红字冲销错误记录

- D.在发生的空页上注明“此页空白”

- A.购货合同

- B.生产计划

- C.增值税专用发票

- D.银行对账单

- A.收款凭证

- B.付款凭证

- C.转账凭证

- D.销售发票