我

我- A.150000

- B.165000

- C.262500

- D.270000

- A.200000

- B.220000

- C.350000

- D.360000

- A.200000

- B.240000

- C.340000

- D.348000

- A.160000

- B.170000

- C.560000

- D.640000

- A.1020

- B.4980

- C.6000

- D.7020

- A.1020

- B.4980

- C.6000

- D.7020

- A.1700

- B.8300

- C.10000

- D.11700

- A.1700

- B.8300

- C.10000

- D.11700

- A.1700

- B.8300

- C.10000

- D.11700

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.核准数字,查明原因

- B.调整凭证,做到账实相符

- C.调整账簿,做到账实相符

- D.进行批准后的账务处理

- A.原始凭证所记录经济业务是否符合有关的计划和预算

- B.原始凭证的内容是否齐全

- C.原始凭证各项金额的计算及填写是否正确

- D.原始凭证的填制是否及时

- A.企业已收,银行未收

- B.企业已付,银行未付

- C.银行已收,企业未收

- D.银行已付,企业未付

- A.借记盈余公积

- B.贷记利润分配

- C.借记利润分配

- D.贷记应付股利

- A.银行已收款人账,企业未收款入账

- B.企业未付款人账,银行已付款入账

- C.企业未付款入账,银行也未付款入账

- D.银行已收款入账,企业也收款入账

- A.借记财务费用

- B.贷记财务费用

- C.借记应付利息

- D.贷记应付利息

- A.职工公出借款凭据,必须附在记账凭证之后

- B.职工公出借款凭据,收回借款时,应当另开收据或者退还借据副本,不得退换原借款凭据

- C.经上级有关部门批准的经济业务,应当将批准文件作为原始凭证附件

- D.经上级有关部门批准的经济业务,如果批准文件需要单独归档的,应当在凭证上注明文件的批准机关名称、日期和文号

- A.库存商品

- B.在途物资

- C.周转材料

- D.委托加工物资

- A.会计凭证

- B.会计账簿

- C.会计报表

- D.会计报表附注

- A.本年利润属于所有者权益类科目

- B.本年利润属于损益类科目

- C.本年利润科目不会出现借方余额

- D.将本年利润结转至“利润分配——未分配利润”不影响所有者权益

- A.收入

- B.资产

- C.负债

- D.所有者权益

- A.编制利润表

- B.复式记账

- C.编制资产负债表

- D.成本计算

- A.核对所有总账的借方发生额合计和贷方发生额合计是否相等

- B.核对总账余额和所属明细账余额合计是否相符

- C.核对库存现金日记账和银行存款日记账余额分别与其总账余额是否相符

- D.核对银行存款日记账和银行对账单是否相符

- A.向供应单位预付款项

- B.收到所购物资确认物资成本

- C.补付预付不足的货款

- D.收回多余的货款

- A.库存现金日记账

- B.银行存款日记账

- C.库存现金总账

- D.银行存款总账

- A.增值税

- B.营业税

- C.企业所得税

- D.个人所得税

- A.长期借款

- B.长期应付款

- C.应付债券

- D.其他应付款

- A.总账

- B.明细账

- C.备查登记簿

- D.上年度资产负债表

- A.流动负债

- B.短期负债

- C.非流动负债

- D.预计负债

- A.自制原始凭证

- B.外来原始凭证

- C.一次凭证

- D.累计凭证

- A.便于查账

- B.防止遗漏

- C.防止隔页

- D.保持账簿记录的连续性

- A.¥508.0

- B.¥86.07

- C.人民币伍拾陆元捌角伍分整

- D.人民币柒拾陆元整

- A.会计主体确立了会计核算的空间范围

- B.持续经营与会计分期确立了会计核算的时间长度

- C.货币计量为会计核算提供了必要手段

- D.没有会计主体,就不会有持续经营;没有持续经营,就不会有会计分期;没有货币计量,就不会有现代会计

- A.消费税

- B.车船税

- C.印花税

- D.土地使用税

- A.便于查账

- B.防止遗漏

- C.防止隔页

- D.保持账簿记录的连续性

- A.便于查账

- B.防止遗漏

- C.防止隔页

- D.保持账簿记录的连续性

- A.增加记借方

- B.增加记贷方

- C.减少记贷方

- D.期末无余额、

- A.在会计年度终了后,由会计部门保存三个月

- B.在会计年度终了后,由会计部门保存六个月

- C.在会计年度终了后,由会计部门保存一年

- D.在会计年度终了后,由会计部门保存三年

- A.长期借款

- B.应付债券

- C.长期应付款

- D.应付账款

- A.资产负债表

- B.产品生产成本表

- C.利润表

- D.现金流量表

- A.原始凭证

- B.总账

- C.月度财务报告

- D.年度财务报告

- A.库存商品

- B.待处理财产损溢

- C.管理费用

- D.营业外支出

- A.借:库存现金400 管理费用2600 贷:银行存款3000

- B.借:库存现金400 管理费用2600 贷:其他应收款3000

- C.借:管理费用3000 贷:其他应收款3000

- D.借:管理费用3000 贷:应收账款3000

- A.根据记账凭证登记总分类账

- B.根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账

- C.期末现金日记账、银行存款日记账和明细分类账的余额同有关总分类账的余额核算相符

- D.期末根据总分类账和明细分类账的记录,编制会计报表

- A.资产运动

- B.货币运动

- C.营销活动

- D.资金运动

- A.销售费用

- B.应收账款

- C.辅助材料

- D.工程物资

- A.80000

- B.320000

- C.500000

- D.680000

- A.负债增加,所有者权益减少

- B.资产增加,所有者权益增加

- C.资产增加,负债增加

- D.资产增加,负债减少

- A.实收资本

- B.资本公积

- C.盈余公积

- D.营业外收入

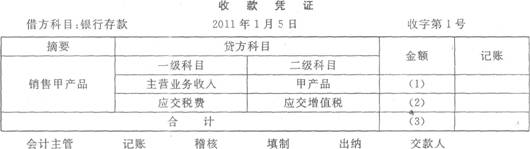

- A.属于通用原始凭证

- B.属于专用凭证

- C.属于累计凭证

- D.属于汇总原始凭证

- A.资产项目之间此增彼减

- B.权益项目之间此增彼减

- C.资产项目和权益项目同增

- D.资产项目和负债项目同减

- A.保持科目之间的对应关系

- B.简化总分类账登记工作

- C.进行所有科目余额的试算平衡

- D.总括反映同类经济业务