我

我- 2

-

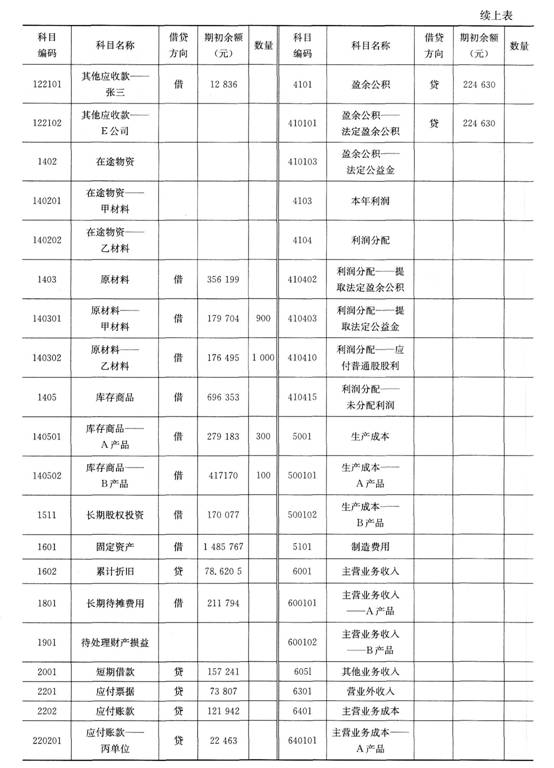

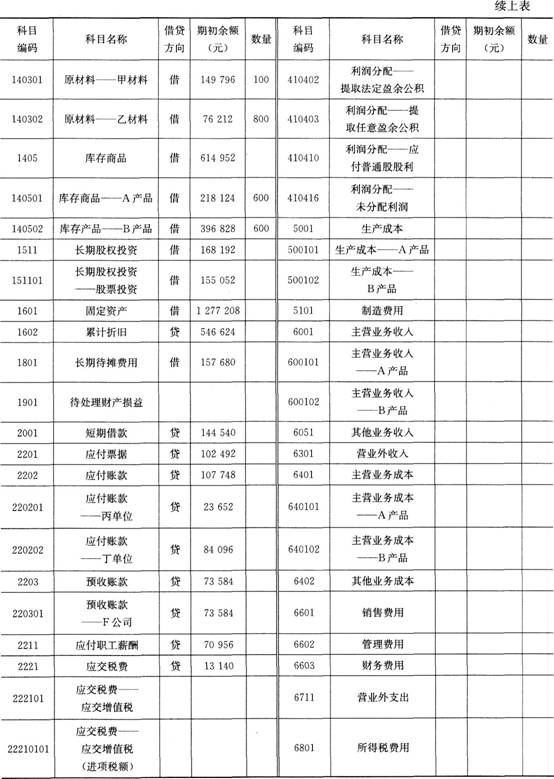

建立下表科目,并录入期初余额。

续上表

科目

编码

科目名称

借贷

方向

期初余额(元)

数量

科目

编码

科目名称

借贷

方向

期初余额(元)

数量

220202

应付账款——

丁单位

贷

99479

640102

主营业务成本——B产品

2203

预收账款

贷

70598

6402

其他业务成本

220301

预收账款——

F公司

贷

70598

6601

销售费用

2211

应付职工薪酬

贷

44926

6602

管理费用

2221

应交税费

贷

22463

6603

财务费用

222101

应交税费——

应交增值税

6711

营业外支出

22210101

应交税费——

应交增值税

(进项税额)

6801

所得税费用

22210102

应交税费——

应交增值税

(销项税额)

- 10

-

固定资产核算

(1)设置固定资产类别

编码:o5;名称:家具类;净残值率:3%;折旧方法:平均年限法(一)。

(2)资产增加

2011年1月10日,销售部购买了一台复印机

资产类别

资产名称

部门

增加方式

使用状况

开始日期

原值

使用年限

折旧方法

电子类

复印机

销售部

直接购入

在用

2011-1-10

10000

10

平均年限法(二)

(3)计提折旧

计提本月固定资产折旧,生成记账凭证。

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.格式

- B.数据

- C.字符

- D.表样

- A.变更资产编号

- B.净残值(率)调整

- C.工作总量调整

- D.累计折旧调整

- A.相对引用

- B.绝对引用

- C.混合引用

- D.直接引用

- A.会计科目

- B.记账凭证

- C.会计账簿

- D.会计报表

- A.寄生性

- B.传染性

- C.潜伏性

- D.偶然性

- A.开始

- B.插入

- C.行和行号

- D.页面布局

- A.数据输入

- B.生成凭证、账簿、报表等会计资料

- C.对会计资料进行输出

- D.对会计资料进行分析

- A.大小

- B.倍速

- C.型号

- D.主频

- A.设置账套信息

- B.设置凭证类别

- C.设置启用日期

- D.输入期初余额

- A.软件是否适应本单位的需求

- B.软件的安全可靠性

- C.软件对环境的要求

- D.商家的信誉和售后服务

- A.应收管理模块

- B.固定资产管理模块

- C.工资管理模块

- D.财务分析模块

- A.企业会计资料的归档管理,遵循国家有关会计档案管理的规定

- B.企业会计资料中对经济业务事项的描述应当使用中文,可以同时使用提供外国或者少数民族文字界面对照和处理支持

- C.企业不得存储、处理和传输涉及国家秘密、关系国家经济信息安全的会计资料

- D.实施企业会计准则通用分类标准的企业,应当按照有关要求向财政部报送XBRL财务报告

- A.自行开发

- B.委托外单位开发

- C.购买通用会计软件

- D.企业与外部单位联合开发

- A.购买通用会计核算软件

- B.自行开发

- C.委托外部单位开发

- D.企业与外部单位联合开发

- A.按【+】号或【一】号

- B.用鼠标拖拉它的边框

- C.按【↑】键或【↓】键

- D.用鼠标拖拉图表边框上的控制点

- A.仅能向右合并

- B.也能向左合并

- C.左右都能合并

- D.上下也能合并

- A.网络浏览器

- B.电子邮件

- C.网络文件管理程序

- D.TCP/IP协议

- A.取消输入

- B.停止输入

- C.确认输入

- D.插入函数

- A.网络

- B.软盘

- C.电源

- D.硬盘

- A.密码与权限管理不当

- B.会计档案保存不当

- C.未按照正常操作规范运行软件

- D.因为软件存在新的版本,并且新版本更能满足需要,企业应对其进行升级