我

我- A.营业收入1550万元

- B.营业成本1240万元

- C.营业外收人90.25万元

- D.销售费用30万元

- A.借:劳务成本 640 贷:银行存款 640

- B.借:预收账款 1531.8 贷:主营业务收入 1380 应交税费—应交增值税(销项税额) 1 51.8

- C.借:主营业务成本 640 贷:劳务成本 640

- D.借:预收账款 999 贷:主营业务收入 900 应交税费—应交增值税(销项税额) 99

- A.银行存款应增加848万元

- B.结转无形资产的账面价值为701.4万元

- C.应确认应交税费48万元

- D.应确认营业外收入98。6万元

- A.增加委托代销商品600万元

- B.增加“应交税费一应交增值税(销项税额)”110.5万元

- C.增加应收账款760.5万元

- D.确认主营业务成本600万元

- A.KB公司应确认收入200万元

- B.KB公司应确认收入170万元

- C.KB公司不应确认收入

- D.此项业务对KB公司当期损益的影响金额为50万元

- A.应确认公允价值变动损益80万元

- B.应确认资产减值损失20万元

- C.应确认其他综合收益80万元

- D.应确认存货跌价准备20万元

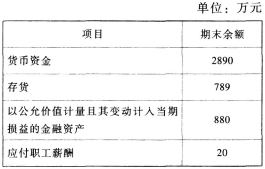

- A.货币资金3119万元

- B.存货1119万元

- C.以公允价值计量且其变动计入当期损益的金融资产1460万元

- D.应付职工薪酬205.9万元

- A.4日销售商品给甲公司应确认收入200万元,并结转成本150万元

- B.9日购入商品导致应付账款增加585万元

- C.18日签订劳务工程合同,当年不应确认收入

- D.18日收到预收工程款导致预收款项增加

- A.制造费用增加16.9万元

- B.管理费用增加71.5万元

- C.销售费用增加39万元

- D.应付职工薪酬增加143万元

- A.500

- B.505

- C.455

- D.450

- A.企业以产品品种作为成本核算对象,归集和分配生产成本的方法适用于单步骤、大量大批生产企业

- B.企业以产品批别作为成本核算对象,归集和分配生产成本的方法适用于单件、小批生产企业

- C.企业按生产过程中的各个加工步骤作为成本核算对象,归集和分配生产成本的方法适用于大量大批多步骤的生产企业

- D.分项结转分步法需要进行成本还原

- A.70.43

- B.35.22

- C.105.65

- D.72.44

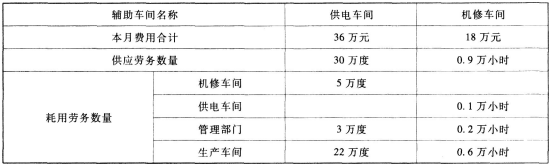

- A.供电车间应分配给基本生产车间的辅助生产成本为31.68万元

- B.供电车间应分配给机修车间的辅助生产成本为6万元

- C.机修车间应分配给基本生产车间的辅助生产成本为13.5万元

- D.机修车间应分配给管理部门的辅助生产成本为4.5万元

- A.68.78

- B.55.28

- C.37.1

- D.66.28

- A.555.3

- B.526.3

- C.565.2

- D.569.1

- 正确

- 错误

- 正确

- 错误

- A.所得税费用

- B.固定资产减值损失

- C.销售商品收入

- D.投资性房地产公允价值变动收益

- 正确

- 错误

- A.当月增加固定资产当月不提折旧,从下月起计提折旧

- B.提前报废的固定资产不需补提尚未提取的折旧

- C.暂估入账的固定资产办理竣工决算后不需要调整原已计提的折旧

- D.企业至少每年年末对固定资产的折旧方法进行复核

- A.与收入相关的含有服务潜力或者经济利益的经济资源很可能流入政府会计主体

- B.含有服务潜力或者经济利益的经济资源流入会导致政府会计主体资产增加或者负债减少

- C.流入金额能够可靠地计量

- D.已发生的费用能可靠计量

- A.应收的各种赔款、罚款

- B.应收的出租包装物租金

- C.应向职工收取的各种垫付款项

- D.存出保证金

- A.财政补助收入

- B.经营收入

- C.事业支出—其他资金支出

- D.事业支出—财政补助支出

- A.其借方登记的是购入存货的超支差

- B.其贷方登记的是购入存货的节约差

- C.其借方登记的是结转的超支差

- D.其贷方登记的是结转的超支差

- A.原材料

- B.预收账款

- C.固定资产

- D.应收账款

- A.生产成本

- B.制造费用

- C.管理费用

- D.劳务成本

- A.需安装的固定资产

- B.更新改造的固定资产

- C.自建固定资产

- D.日常维修固定资产

- A.出售低值易耗品的成本

- B.出租包装物的摊销额

- C.出租无形资产的摊销额

- D.出售不需用原材料的成本

- A.投资收益

- B.营业外收入

- C.公允价值变动损益

- D.应收利息

- A.税金及附加是企业经营活动中负担的相关税费

- B.税金及附加与取得营业收入有关

- C.生产经营过程中缴纳的房产税、城镇土地使用税计入税金及附加

- D.税金及附加影响企业营业利润

- A.210600

- B.229320

- C.208494

- D.234000

- A.借方期末余额=借方期初余额+借方本期发生额-贷方本期发生额

- B.借方期末余额=借方期初余额+贷方本期发生额-借方本期发生额

- C.贷方期末余额=贷方期初余额+贷方本期发生额-借方本期发生额

- D.贷方期末余额=贷方期初余额+借方本期发生额-贷方本期发生额

- A.分批法

- B.逐步综合结转分步法

- C.逐步分项结转分步法

- D.平行结转分步法

- A.营业外收入

- B.主营业务收入

- C.其他业务收入

- D.投资收益

- A.1000

- B.700

- C.2800

- D.17000

- A.1565

- B.1595

- C.1640

- D.1795

- A.40

- B.24

- C.0

- D.12

- A.企业研发无形资产人员的职工薪酬应计入无形资产成本

- B.企业工程人员的职工薪酬应计入工程成本

- C.企业销售人员的职工薪酬应计入销售费用

- D.企业外购存货入库前挑选整理人员的职工薪酬应计入存货采购成本

- A.辅助生产车间之间分配

- B.辅助生产车间与销售部门之间分配

- C.辅助生产车间与基本生产车间之间分配

- D.辅助生产车间与行政管理部门之间分配

- A.5200

- B.5150

- C.5000

- D.4760

- A.111

- B.110

- C.109

- D.109.89

- A.会计主体假设界定了开展会计核算工作的空间范围

- B.固定资产采用历史成本计量是以会计分期为前提的

- C.由于会计分期,会计处理可以运用预收、预付、应收等方法

- D.货币计量是企业会计确认、计量和报告的基本手段

- A.固定资产盘亏损失

- B.行政罚款损失

- C.现金盘亏损失

- D.债务重组损失

- A.谨慎性

- B.实质重于形式

- C.可比性

- D.重要性

- A.相关性

- B.谨慎性

- C.重要性

- D.可靠性

- A.20000

- B.22500

- C.15000

- D.60000

- A.期初贷方余额反映库存材料的超支差异

- B.期末余额应在资产负债表中单独列示

- C.期末贷方余额反映库存材料的节约差异

- D.借方登记入库材料的节约差异

- A.规模较小、业务较少的单位

- B.规模较大、业务较少的单位

- C.规模较大、业务较多的单位

- D.规模较小、业务较多的单位

- A.300

- B.180

- C.150

- D.90

- A.10

- B.3.75

- C.2.5

- D.5

- A.50

- B.50.85

- C.54

- D.58.39

- A.商标法权案发生的诉讼费

- B.行政管理部门负担的工会经费

- C.专设销售机构固定资产的管理费

- D.向中介机构支付的咨询费

- A.企业销售应税消费品应通过“税金及附加”科目核算

- B.企业在建工程领用应税消费品时,应当将消费税的金额计入在建工程成本中

- C.进口应税消费品直接出售的,进口环节交纳的消费税需要计入进口货物的成本中

- D.委托加工物资收回后直接出售,受托方代收代缴的消费税应记入“应交税费—应交消费税”科目中

- A.计入管理费用348000元

- B.计入管理费用297000元

- C.计入营业外支出321000元

- D.计入营业外支出300000元