我

我- A.月末K产品的在产品成本为45000元

- B.月末K产品的在产品成本为49 000元

- C.当月K产品的完工产品成本为131000元

- D.当月K产品的完工产品成本为135000元

- A.借:应付职工薪酬 216000贷:银行存款212920应收账款200应交税费——个人所得税2880

- B.借:应付职工薪酬216000贷:银行存款213120其他应付款——个人所得税2880

- C.借:应付职工薪酬216000贷:银行存款212920其他应收款200应交税费——个人所得税2880

- D.借:应付职工薪酬——工资216000贷:银行存款212920应收账款200其他应付款——个人所得税2880

- A.不可修复废品的生产成本为780元

- B.不可修复废品的生产成本为540元

- C.生产K产品发生的废品净损失为1080元

- D.生产K产品发生的废品净损失为840元

- A.当月不可修复废品的生产费用应计人废品损失

- B.产品销售后出现废品形成的损失不计人产品成本

- C.企业生产过程中发生的废品损失应计人产品成本

- D.当月可修复废品返修前发生的生产费用不计入废品损失

- A.“废品损失"科目借方发生额为600元

- B.“原材料”科目贷方发生额为120元

- C.“制造费用"科目贷方发生额为300元

- D.“应付职工薪酬"科目贷方发生额为180元

- A.“长期股权投资”项目填列金额为2036万元

- B.“长期股权投资”项目填列金额为1936万元

- C.“盈余公积”项目填列金额为13000万元

- D.“盈余公积”项目填列金额为12000万元

- A.长期股权投资账面余额净增加136万元

- B.投资收益增加236万元

- C.其他综合收益增加20万元

- D.营业外收入增加20万元

- A.借:盈余公积——法定盈余公积20 000贷:应付股利 20 000

- B.借:本年利润20 000贷:应付股利20 000

- C.借:利润分配——应付现金股利18 000盈余公积——法定盈余公积2000贷:应付股利20 000

- D.借:本年利润18 000盈余公积——法定盈余公积2000贷:应付股利20 000

- A.冲减股本2000万元

- B.冲减股本19 000万元

- C.冲减资本公积2000万元

- D.冲减盈余公积1000万元

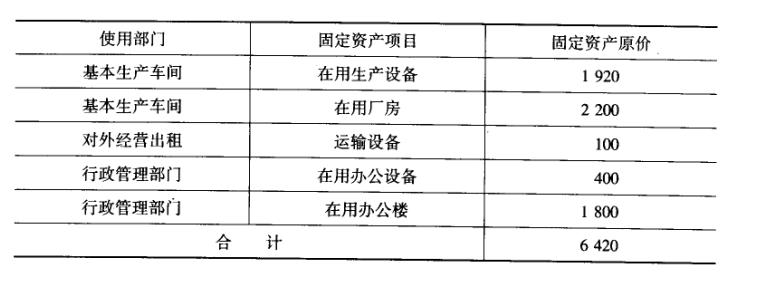

- A.“固定资产"项目应填列的金额为6358.6万元

- B.“固定资产"项目应填列的金额为6388.6万元

- C.“在建工程"项目应填列的金额为293.34万元

- D.“在建工程"项目应填列的金额为292.50万元

- A.借:制造费用28管理费用11.2其他业务成本1贷:累计折旧40.2

- B.借:制造费用28管理费用12.2贷:累计折旧40.2

- C.借:制造费用31.7管理费用12.2贷:累计折旧43.9

- D.借:制造费用31.7管理费用11.2其他业务成本1贷:累计折旧43.9

- A.安装生产线领用原材料增加的在建工程成本为5万元

- B.安装生产线领用原材料增加的在建工程成本为5.85万元

- C.职工福利领用本企业产品计入应付职工薪酬的金额为1.84万元

- D.职工福利领用本企业产品计入应付职工薪酬的金额为2.34万元

- A.报废生产设备发生的净损失是1.4万元

- B.报废生产设备发生的净损失是1万元

- C.报废生产设备使投资活动产生的现金流量净额减少0.1万元

- D.报废生产设备使投资活动产生的现金流量净额增加0.2万元

- 正确

- 错误

- A.以银行存款支付的业务招待费

- B.以银行存款支付的罚款

- C.以银行存款支付应付债券利息

- D.以银行存款购买固定资产

- A.销售商品发生的销售折让

- B.销售商品发生的售后服务费

- C.赊销商品给予购货方的现金折扣

- D.委托代销商品支付的手续费

- A.设备的原价

- B.设备月实际耗用工时

- C.设备的预计残值

- D.设备预计总使用工时

- A.库存现金

- B.存出投资款

- C.银行汇票存款

- D.持有2个月内到期的国债

- A.职工福利

- B.在建工程

- C.对外出售

- D.对外捐赠

- A.存入保证金

- B.银行存款

- C.存出投资款

- D.持有的银行承兑汇票

- A.支付的排污费

- B.向税务机关缴纳所得税

- C.计提的车船税

- D.向股东支付的现金股利

- A.存货应按照成本进行初始计量

- B.存货成本包括采购成本、加工成本和其他成本

- C.存货期末计价应按照成本与可变现净值孰低计量

- D.采用计划成本核算的存货其成本差异率应按月计算

- A.存货

- B.应收账款

- C.长期股权投资

- D.交易性金融资产

- A.转销无法支付的应付账款

- B.偿付到期的应付债券本息

- C.以银行存款支付现金股利

- D.确认暂时无力支付应付银行承兑汇票款

- A.对外捐赠材料的账面价值

- B.结转的售出材料成本

- C.出租非专利技术的摊销额

- D.以经营租赁方式租出设备的折旧额

- A.债券投资取得的利息收入

- B.出租固定资产取得的租金

- C.股权投资取得的现金股利

- D.接受资产捐赠实现的利得

- A.库存现金

- B.存出投资款

- C.银行汇票存款

- D.持有2个月内到期的国债

- A.计提的短期借款利息

- B.计提的分期付息到期还本债券利息

- C.计提的一次还本付息的长期借款利息

- D.计提的分期付息到期还本长期借款利息

- A.使用年限不确定的无形资产

- B.月末已验收入库但发票账单未到的原材料

- C.已发出商品但不符合收入确认条件的商品销售

- D.董事会已通过但股东大会尚未批准的拟分配现金股利

- A.一般纳税企业进口原材料支付的关税

- B.一般纳税企业购进生产设备支付的增值税

- C.小规模纳税企业购进原材料支付的增值税

- D.一般纳税企业进V1应税消费品支付的消费税

- A.确认长期股权投资减值损失

- B.投资持有期间被投资单位实现净利润

- C.投资持有期间被投资单位宣告发放股票股利

- D.投资持有期间被投资单位宣告发放现金股利

- A.销售企业在取得价款时将实际发生的现金折扣计入财务费用

- B.销售企业在确认销售收入时应将可能取得的现金折扣抵减收入

- C.购买企业在购人商品时将现金折扣直接抵减应确认的应付账款

- D.购买企业在偿付应付账款时将实际发生的现金折扣计人营业外收入

- A.事业收入

- B.应缴国库款

- C.其他收入

- D.应缴财政专户

- A.收到的现金股利

- B.支付的经营租赁租金

- C.支付的在建工程人员薪酬

- D.支付的应付债券利息

- A.10 000

- B.10 300

- C.10 600

- D.10 900

- A.发出材料的实际成本

- B.支付给受托方的加工费

- C.受托方代收代缴的消费税

- D.支付给受托方的增值税

- A.9 500

- B.8 500

- C.1000

- D.19 500

- A.库存商品盘亏净损失

- B.经营租出固定资产的折旧费

- C.向灾区捐赠的商品成本

- D.火灾导致原材料毁损净损失

- A.0

- B.220

- C.680

- D.900

- A.14600

- B.5000

- C.15000

- D.19 600

- A.企业为职工负担的工伤保险

- B.企业为职工负担的养老保险

- C.企业开展工会活动发生的相关支出

- D.企业按照规定为职工向住房公积金管理机构缴存的住房公积金

- A.营业外收入

- B.资本公积

- C.其他业务收入

- D.主营业务收入

- A.固定资产减值损失

- B.处置无形资产净损失

- C.固定资产盘亏损失

- D.公益性捐赠支出

- 55

-

某企业于20 14年12月31日购人一项固定资产,其原价为200万元,预计使用年限为5年,预计净残值为0.8万元,采用双倍余额递减法计提折旧。20 15 年度该项固定资产应计提的年折旧额为( )万元。

- A.39.84

- B.66.4

- C.79.68

- D.80

- A.90

- B.100

- C.190

- D.200

- A.50 820

- B.50 000

- C.55000

- D.53240

- A.资本公积转增资本

- B.盈余公积补亏

- C.盈余公积转增资本

- D.以当年净利润弥补以前年度亏损

- A.长期股权投资减值损失

- B.长期股权投资处置净损益

- C.期末交易性金融资产公允价值变动的金额

- D.支付与取得长期股权投资直接相关的费用

- A.投资收益

- B.其他综合收益

- C.公允价值变动损益

- D.营业外支出

- A.为建造固定资产支付的职工薪酬计入当期损益

- B.建造固定资产专用设备的折旧费计人营业外支出

- C.建造成本不包括工程完工前盘亏的工程物资净损失

- D.已达到预定可使用状态但未办理竣工决算的固定资产按暂估价值人账