我

我- A.“管理费用”项目填列金额45万元

- B.“营业利润"项目填列金额37万元

- C.“营业外收人"项目填列金额30万元

- D.“营业外支出”项目填列金额为0

- A.0

- B.1248

- C.1268

- D.1273

- A.“营业收入"项目填列金额130万元

- B.“营业收入"项目填列金额100万元

- C.“营业税金及附加"项目填列金额25.4万元

- D.“营业税金及附加"项目填列金额3万元

- A.A.持有的应收票据到期时,编制会计分录:借:应收账款24贷:应收票据24

- B.B.销售库存K商品时,编制会计分录:借:银行存款60应收账款57贷:主营业务收入100应交税费——应交增值税(销项税额)17借:主营业务成本65贷:库存商品65

- C.C.计提长期借款利息时,编制会计分录:借:在建工程20财务费用5贷:应付利息25

- D.D.确认联营企业实现净利润中属于本企业的份额时,编制会计分录:借:长期股权投资——损益调整50贷:投资收益50

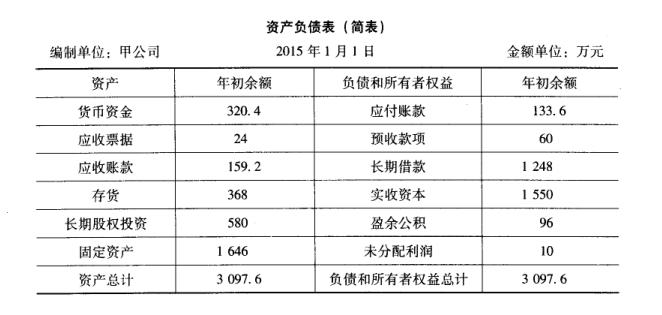

- A.“货币资金"项目填列金额300.4万元

- B.“应收账款"项目填列金额300.2万元

- C.“存货"项目填列金额333.16万元

- D.“固定资产"项目填列金额1616万元

- A.102.4

- B.115.6

- C.105

- D.115

- A.生产成本

- B.制造费用

- C.周转材料

- D.销售费用

- A.摊销领用的生产工具成本

- B.生产领用作为产品组成部分的包装物

- C.生产产品领用K材料

- D.采购K材料

- A.210

- B.210.6

- C.200.6

- D.200

- A.当月发出K材料的平均单价为每吨7万元

- B.当月发出K材料的平均单价为每吨6.67万元

- C.当月发出K材料的总成本为200万元

- D.当月发出K材料的总成本为210万元

- A.2720

- B.2040

- C.1530

- D.1360

- A.借:管理费用11040贷:库存商品9 000应交税费——应交增值税(销项税额)2040

- B.借:管理费用14040贷:应付职工薪酬——非货币性福利14040

- C.借:应付职工薪酬——非货币性福利14040贷:主营业务收入12000应交税费——应交增值税(销项税额)2040

- D.借:主营业务成本9 000贷:库存商品9 000

- A.借:应付职工薪酬——工资1520 000贷:库存现金1500 000其他应付款5000应交税费——个人所得税15000

- B.借:应付职工薪酬——工资1520 000贷:库存现金1500 000其他应收款5000其他应付款——个人所得税15000

- C.借:应付职工薪酬——工资1520 000贷:库存现金1500 000其他应收款5000应交税费——个人所得税15000

- D.借:应付职工薪酬——工资1520 000贷:库存现金1500 000其他应付款20 000

- A.确认应付职工薪酬增加152万元

- B.确认制造费用增加5万元

- C.确认直接人工成本增加129万元

- D.确认管理费用增加25万元

- A.支付业务招待费

- B.偿还的应付劳务款

- C.为高管人员购买商业保险

- D.为生产工人支付租赁住房的房租

- 正确

- 错误

- 正确

- 错误

- A.向股东分配现金股利

- B.以盈余公积转增资本

- C.提取法定盈余公积

- D.以盈余公积弥补亏损

- A.支付的股票发行费用

- B.计提的短期借款利息

- C.取得可供出售金融资产发生的交易费用

- D.购买原材料过程中发生的银行承兑汇票手续费

- A.存货成本与期间费用的界限

- B.各期间的成本费用界限

- C.各种产品间的成本界限

- D.完工产品与在产品的成本界限

- A.摊销低值易耗品

- B.生产产品领用材料

- C.完工产品验收入库

- D.计提存货跌价准备

- A.无法查明原因的现金短缺

- B.预计产品质量保证损失

- C.固定资产报废净损失

- D.罚款支出

- A.长期股权投资取得的现金股利收入

- B.出借周转材料收取的押金

- C.转让资产使用权形成的使用费收入

- D.出租固定资产收取的租金

- A.应收票据

- B.预付款项

- C.应收利息

- D.其他应收款

- A.存出投资款

- B.银行汇票存款

- C.存出保证金

- D.持有的80天内到期的国债

- A.随买随用的办公用品可在购进时直接列作支出,不作为存货核算

- B.单价未达到规定标准,但使用年限超过1年的大批同类物资可作为固定资产核算

- C.接受外单位捐赠的存货均应按名义金额人民币1元人账

- D.发生固定资产建造支出时应相应增加非流动资产基金

- A.将自产产品用于对外投资

- B.维修福利设施领用原材料

- C.将自产产品用于对外捐赠

- D.出售原材料

- A.交易性金融资产处置的净收益应计入投资收益

- B.交易性金融资产持有期间取得的现金股利应冲减投资成本

- C.交易性金融资产取得时发生的交易费用应计人初始投资成本

- D.交易性金融资产持有期间的公允价值变动额应计入当期损益

- A.90

- B.72

- C.54

- D.18

- A.长期股权投资

- B.交易性金融资产

- C.可供出售金融资产

- D.持有至到期投资

- A.4 800

- B.6000

- C.5700

- D.4560

- A.分项逐步结转分步法

- B.简化分批法

- C.综合逐步结转分步法

- D.品种法

- A.计量误差形成的存货盘盈

- B.接受资产捐赠实现的利得

- C.转让无形资产使用权取得的使用费收入

- D.因及时清偿购货欠款而得到的现金折扣

- A.2元。且注销本批股票前甲企业拥有资本公积(股本溢价)3000万元,盈余公积7 000万元。假定不考虑其他因素,注销股票时甲企业应冲减资本公积( )万元0

- B.1000

- C.3000

- D.4200

- E.7 000

- A.工程物资

- B.生产成本

- C.委托代销商品

- D.委托加工物资

- A.96

- B.80

- C.60

- D.108

- A.应向职工收取的各种垫付款

- B.支付的租入包装物押金

- C.代购货单位垫付的材料运费

- D.应收的各种赔款

- A.在建工程领用应税消费品计提的消费税

- B.为投资性房地产计提的房产税

- C.计提的矿产资源补偿费

- D.支付的印花税

- A.确认销售收入后发生不属于资产负债表日后事项的销售折让

- B.采用收取手续费方式受托代销商品

- C.给予购货方现金折扣

- D.给予购货方商业折扣

- A.159 000

- B.160 800

- C.158 000

- D.161500

- A.长期投资购买国债

- B.摊销无形资产

- C.收回长期投资本金

- D.报废固定资产

- A.管理费用

- B.销售费用

- C.制造费用

- D.主营业务成本

- A.960

- B.1500

- C.1860

- D.1320

- A.1191

- B.1000

- C.1250

- D.1041

- A.职工工资、奖金

- B.企业为职工负担的医疗保险

- C.非货币性福利

- D.企业为职工负担的失业保险

- A.出售无形资产损失

- B.盘亏固定资产净损失

- C.支付的业务招待费

- D.公益性捐赠支出

- A.借:财务费用贷:应付利息

- B.借:财务费用贷:长期借款——应计利息

- C.借:管理费用贷:应付利息

- D.借:管理费用贷:长期借款——应计利息

- A.745

- B.740

- C.135

- D.35

- A.购人交易性金融资产发生的相关交易费用

- B.支付的股票发行费用

- C.支付的税收滞纳金

- D.支付的存出保证金

- A.财务费用

- B.资本公积

- C.营业外收入

- D.投资收益

- 59

-

某企业为增值税一般纳税人。该企业购入甲材料1000公斤,每公斤不含税价格为60元,发生运杂费800元,运输途中发生合理损耗40公斤,入库前发生挑选整理费用1200元。该批材料的入库成本为( )元。

- A.60 000

- B.57 600

- C.62000

- D.59 520

- A.360

- B.363.4

- C.380

- D.356.6

- A.长期股权投资发生的减值损失

- B.处置长期股权投资实现的净损益

- C.取得持有至到期投资支付的交易费用

- D.可供出售金融资产发生的公允价值变动