我

我- A.辅助生产成本

- B.制造费用

- C.生产成本

- D.库存商品

- A.66670

- B.42158

- C.30880

- D.24510

- A.原材料的在产品定额成本为18750元

- B.工资及福利费的在产品定额成本为4460元

- C.制造费用的在产品定额成本为4288元

- D.按定额成本计算的在产品成本为24512元

- A.49630

- B.30880

- C.42158

- D.18750

- A.基本生产成本

- B.营业外支出

- C.废品损失

- D.制造费用

- A.10740

- B.10200

- C.8240

- D.10470

- A.基本生产成本

- B.废品损失

- C.营业外支出

- D.其他业务支出

- A.0.23

- B.0.31

- C.0.21

- D.0.35

- A.4069和9000

- B.5449和9000

- C.5449和10200

- D.4069和10200

- A.财务费用

- B.基本生产成本

- C.制造费用

- D.管理费用

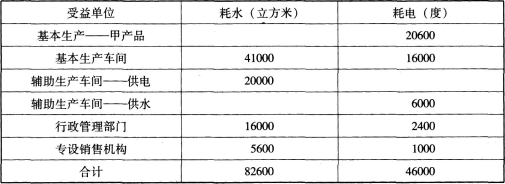

供水车间的计划单位成本为( )。 查看材料

供水车间的计划单位成本为( )。 查看材料- A.0.04

- B.0.05

- C.0.06

- D.0.07

- A.4500和908

- B.4000和1408

- C.3160和1213

- D.3820和1717

- A.1250和440

- B.1310和350

- C.1218和320

- D.1340和260

- 正确

- 错误

- A.3

- B.3.5

- C.3.6

- D.3.2

- 正确

- 错误

- A.提取的工会经费

- B.计提的职工住房公积金

- C.计提的职工医疗保险费

- D.确认的职工短期带薪缺勤

- A.支付违约罚款

- B.企业以银行存款偿还负债

- C.向投资者支付现金股利

- D.销售费用

- A.利润表反映企业在一定会计期间的经营成果

- B.利润表可以反映企业在一定会计期间收入、费用、利润(或亏损)情况

- C.利润表可以帮助使用者分析企业的获利能力及盈利增长趋势

- D.我国企业利润表采用多步式格式

- A.营业税

- B.城市维护建设税

- C.房产税

- D.教育费附加

- A.售价法

- B.不计算副产品扣除成本法

- C.实物数量法

- D.定额比例法

- A.销售商品发生的展览费

- B.出售包装物取得的净收入

- C.出售固定资产的净损失

- D.确认的资产减值损失

- A.出租人的租赁内含利率

- B.租赁合同规定的利率

- C.同期银行贷款利率

- D.活期存款利率

- A.研发新技术发生的研究阶段的支出

- B.购入专利权发生的购置价款以及相关费用

- C.购入非专利技术发生的购置价款以及相关费用

- D.取得土地使用权发生的支出

- A.发放现金股利

- B.资本公积转增资本

- C.盈余公积转增资本

- D.接受投资者追加投资

- A.收到购买价款中包含的已到付息期但尚未领取的债券利息

- B.资产负债表日可供出售金融资产公允价值的增减变动

- C.可供出售金融资产在持有期间取得现金股利

- D.确认到期一次还本付息的可供出售债券的应计利息

- A.季节性停用的固定资产

- B.已提足折旧仍在使用的大型设备

- C.当月增加的固定资产

- D.当月减少的固定资产

- A.企业按规定接受投资者追加投资时,核算原则与投资者初次投入时一样

- B.企业采用资本公积或盈余公积转增资本时,应按转增的资本金额确认实收资本或股本

- C.用资本公积或盈余公积转增资本时,应按原投资者各自出资比例计算确定各投资者相应增加的出资额

- D.企业按法定程序报经批准减少注册资本的,按减少的注册资本金额减少实收资本

- A.115

- B.105

- C.405

- D.365

- A.预计产品质量保证损失

- B.捐赠支出

- C.资产减值损失

- D.公允价值变动损失

- A.营业外收入

- B.投资收益

- C.其他业务成本

- D.其他业务收入

- A.16%

- B.52%

- C.50%

- D.86%

- A.60

- B.70

- C.55

- D.140

- A.提取盈余公积

- B.净利润

- C.公允价值变动收益

- D.盈余公积补亏

- A.14.67

- B.12.83

- C.29.17

- D.33.33

- A.2700

- B.2704

- C.2830

- D.2834

- A.停工损失

- B.不可修复废品损失

- C.可修复废品修复费用

- D.产品销售费用

- A.应交税费

- B.应付职工薪酬

- C.其他应交款

- D.其他应付款

- A.20

- B.-22

- C.4

- D.-18

- A.计提的生产车间职工养老保险

- B.差旅费

- C.聘请中介机构费用

- D.筹建期间发生的开办费

- A.资源税

- B.印花税

- C.房产税

- D.所得税

- A.20638.8

- B.21060

- C.22932

- D.23400

- A.3400

- B.700

- C.4100

- D.5100

- A.库存现金

- B.银行存款

- C.应收账款

- D.其他货币资金

- A.主营业务收入

- B.营业外收入

- C.其他业务收入

- D.主营业务成本

- A.“事业结余”科目借方余额

- B.“事业结余”科目贷方余额

- C.“经营结余”科目借方余额

- D.“经营结余”科目贷方余额

- A.各月间接计入费用水平相差不大

- B.月末未完工产品批数较多

- C.同一月份投产的批数很多

- D.各月间接计入费用水平相差悬殊

- A.各受益单位之间进行分配

- B.辅助生产车间之间进行分配

- C.辅助生产车间以外受益单位之间进行分配

- D.各受益的基本车间之间进行分配

- A.偿还长期借款的现金流出

- B.收取现金股利的现金流入

- C.购置固定资产的现金流出

- D.购买日常办公用品的现金流出

- A.不影响当年利润

- B.当年利润增加9万元

- C.当年利润增加30万元

- D.当年利润增加60万元

- A.50000

- B.50250

- C.50500

- D.50750