我

我- A.105

- B.120

- C.-120

- D.-105

直接材料的成本差异为( )元。 查看材料

直接材料的成本差异为( )元。 查看材料- A.30

- B.-30

- C.25

- D.-25

- A.80

- B.82

- C.75

- D.68

- A.120580,67420

- B.132770,58890

- C.148980,20600

- D.142820,21730

- A.3200,4800

- B.3000,5000

- C.5200,2800

- D.4600,3400

- A.6000,7000

- B.5200,7800

- C.4600,8400

- D.5800,7200

- A.65150和36080

- B.23320和13200

- C.41800和36080

- D.43200和32000

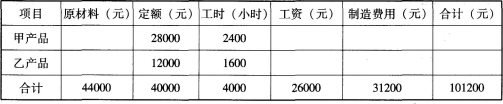

801批号和902批号产品本月材料费用分别为( )元。 查看材料

801批号和902批号产品本月材料费用分别为( )元。 查看材料- A.7800,4700

- B.9200,3300

- C.8900,3600

- D.4080,8420

- A.16400

- B.15400

- C.15700

- D.16800

- A.30

- B.33

- C.45

- D.28

原材料分配率为( )。 查看材料

原材料分配率为( )。 查看材料- A.90%

- B.95%

- C.100%

- D.110%

- A.6050和4478

- B.6245和4283

- C.6160和4368

- D.6345和4183

- A.30251和25178

- B.29535和26073

- C.31078和21062

- D.30152和19654

- A.7700和5460

- B.8500和3635

- C.8700和3215

- D.7300和6500

- A.18250和13245

- B.15675和16245

- C.14260和18200

- D.16350和14255

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.资产

- B.负债

- C.费用

- D.收入

- A.交易性金融资产

- B.持有至到期投资

- C.可供出售金融工具

- D.贷款

- A.企业能够取得交易价格的信息

- B.投资性房地产所在地有活跃的房地产交易市场

- C.所有的投资性房地产有活跃的房地产交易市场

- D.企业能够从活跃的房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息,从而对投资性房地产的公允价值作出合理的估计

- A.买价或评估价

- B.税金

- C.利息

- D.手续费

- A.长期股权投资减值一经计提不能转回

- B.交易性金融资产期末不考虑计提减值

- C.可供出售金融资产计提减值可以转回

- D.持有至到期投资减值一经计提不能转回

- A.资产减值损失

- B.营业税金及附加

- C.投资收益

- D.营业外支出

- A.待处理资产损溢

- B.其他支出

- C.存货

- D.营业外支出

- A.处置不动产缴纳的营业税

- B.处置投资性房地产缴纳的营业税

- C.应交的城市维护建设税

- D.应交的教育费附加

- A.委托方在收到受托方开出的代销清单时确认销售商品收入

- B.委托方计算确定的代销手续费计入销售费用

- C.受托方按合同或协议约定的方法计算确定代销手续费,确认劳务收入

- D.受托方确认代销手续费收入时,借记“受托代销商品”科目,贷记“其他业务收入”等科目

- A.借记“管理费用”科目,贷记“应付职工薪酬”科目

- B.借记“管理费用”科目,贷记“银行存款”科目

- C.借记“应付职工薪酬”科目,贷记“累计折旧”科目

- D.借记“应付职工薪酬”科目,贷记“银行存款”科目

- A.几种产品共同消耗的辅助材料费用

- B.几种产品共同负担的制造费用

- C.一种产品消耗的原材料费用

- D.一种产品消耗的生产工人工资

- A.因季节性经营而暂时停止使用的固定资产

- B.出租给其他单位使用的固定资产

- C.因改、扩建而暂停使用的固定资产

- D.内部替换使用的固定资产

- A.制造费用

- B.管理费用

- C.预付账款

- D.财务费用

- A.418.75

- B.375

- C.393.75

- D.360

- A.经营性租入的设备

- B.融资租入的设备

- C.经营性租出的房屋

- D.未使用的设备

- A.64000

- B.100640

- C.76242

- D.68000

- A.房地产开发企业将作为存货的商品房以经营租赁方式出租

- B.企业开发完成后用于出租的房地产

- C.企业持有并准备增值后转让的土地使用权

- D.房地产企业拥有并自行经营的饭店

- A.1300

- B.1900

- C.2110

- D.2200

- A.偿还债务

- B.分配股利、利息

- C.吸收投资收到的现金

- D.处置子公司

- A.25%

- B.60%

- C.15%

- D.40%

- A.借:应付票据 贷:短期借款

- B.借:应付票据 贷:应付账款

- C.借:应付票据 贷:其他应付款

- D.借:应付票据 贷:长期借款

- A.出售时的公允价值与其账面余额之间的差额

- B.出售时的公允价值与其初始入账金额之间的差额

- C.出售时的账面余额与其初始入账金额之间的差额

- D.出售时的公允价值与其累计发生的公允价值变动损益之间的差额

- A.400%

- B.60%

- C.75%

- D.25%

- A.20

- B.415

- C.435

- D.35

- A.大量大批生产

- B.大量小批生产

- C.单件成批生产

- D.小批单件生产

- A.2%

- B.2.22%

- C.2.04%

- D.2.27%

- A.投资收益

- B.其他业务成本

- C.营业外收入

- D.管理费用

- A.公允价值变动损益

- B.营业外收入

- C.其他业务收入

- D.其他综合收益

- A.实收资本

- B.资本公积

- C.盈余公积

- D.利润分配

- A.1000

- B.1100

- C.1400

- D.1500

- A.7.3

- B.38.5

- C.42.3

- D.80.3

- A.1510

- B.1490

- C.1500

- D.1520

- A.“其他收入”科目本期发生额中的非专项资金收入

- B.“上级补助收入”科目本期发生额中的专项资金收入

- C.“其他收入”科目本期发生额中的专项资金收入

- D.“事业收入”科目本期发生额中的专项资金收入

- A.工程物资

- B.预付款项

- C.开发支出

- D.预收款项

- A.主营业务成本

- B.生产成本

- C.销售费用

- D.库存商品