我

我- A.8850.5

- B.9755.5

- C.21700.5

- D.4287.5

- A.33100.5

- B.33200.5

- C.35962.5

- D.35952.5

- A.3350

- B.17150

- C.6300

- D.18150

- A.7150

- B.7250

- C.7350

- D.7400

- A.4755万元

- B.4500万元

- C.4855万元

- D.4000万元

- A.240万元

- B.245万元

- C.250万元

- D.255万元

- A.155万元

- B.500万元

- C.100万元

- D.255万元

- A.借:预付账款1000贷:银行存款1000

- B.借:在建工程2250贷:预付账款1000银行存款1250

- C.借:在建工程155贷:应付利息155

- D.借:财务费用155贷:应付利息155

- A.5155万元

- B.5000万元

- C.4000万元

- D.5055万元

- A.持有至到期投资的初始人账价值为1000万元

- B.本期期末确认的投资收益为59万元

- C.本期期末确认的投资收益为8.33万元

- D.本期利息调整的摊销额为3.41万元

- A.280

- B.200

- C.308.33

- D.350

- A.主营业务收入

- B.管理费用

- C.营业外收入

- D.投资收益

- A.借:银行存款5.85 贷:其他业务收入5 应交税费——应交增值税(销项税额)0.85

- B.借:其他业务成本4 贷:原材料4

- C.借:银行存款5.85 贷:主营业务收入5 应交税费——应交增值税(销项税额)0.85

- D.借:主营业务成本‘4 贷:原材料4

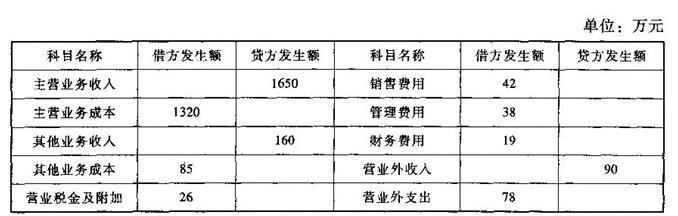

- A.营业收入1875万元

- B.营业成本1454万元

- C.营业外收入78万元

- D.营业外支出78万元

- 正确

- 错误

- A.财政补助收入

- B.上级补助收入中的非专项资金部分

- C.上缴上级支出

- D.经营业务负担的销售税金

- A.月末在产品数量的多少

- B.各月月末在产品数量变化的大小

- C.各项成本比重的大小

- D.定额管理基础的好坏

- A.现金支付的应由在建工程负担的职工薪酬,应在“购建固定资产、无形资产和其他长期资产支付的现金”项目中反映

- B.以分期付款方式购买固定资产每期支付的现金,应在“支付其他与投资活动有关的现金”项目中反映

- C.处置子公司所收到的现金,应以减去相关处置费用后的净额在“处置子公司及其他营业单位收到的现金净额”项目中反映

- D.处置长期股权投资收到的现金应在“收回投资收到的现金”项目中反映

- A.资产减值损失

- B.销售费用

- C.公允价值变动损益

- D.以前年度损益调整

- A.现金流量套期工具产生的利得

- B.外币财务报表折算差额

- C.自用房地产转为采用公允价值模式计量的投资性房地产的,转换日公允价值大于原账面价值的差额

- D.可供出售金融资产产生的利得

- A.出售材料收入

- B.出售无形资产净收益

- C.转让固定资产净收益

- D.向购货方收取的增值税销项税额

- A.银行承兑汇票的手续费

- B.利息支出

- C.诉讼费

- D.购货单位享受的现金折扣

- A.由在建工程人员负担的职工薪酬记入“在建工程”科目

- B.由研发无形资产人员负担的职二[薪酬记入“研发支出”科目

- C.由销售人员负担的职工薪酬记入“销售费用”科目

- D.由管理人员负担的职工薪酬记入“管理费用”科目

- A.加工中实际耗用材料物资的成本

- B.支付的加工费用和保险费

- C.收回后直接销售物资的代收代缴消费税

- D.收回后继续加工物资的代收代缴消费税

- A.与发行权益性证券直接相关的手续费、佣金等交易费用

- B.企业接受投资者投人的资本

- C.用资本公积转增资本

- D.处置采用权益法核算的长期股权投资

- A.采购商品过程中发生的保险费

- B.非正常消耗的直接材料、直接人工和制造费用

- C.购入原材料入库后的仓储费用

- D.为特定客户设计产品所发生的设计费用

- A.房地产开发企业对外出售的商品房不属于投资性房地产

- B.已经以融资租赁方式出租的土地使用权和建筑物属于投资性房地产

- C.已出租的土地使用权是指该土地使用权必须是通过转让或通过出让方式获得的。而不是通过承租方式获得再出租

- D.以经营租赁方式出租的房产应作为投资性房地产核算

- A.生产厂房的日常修缮费

- B.生产车间季节性停工损失

- C.生产车间发生的水电费

- D.生产车间管理人员的工资

- A.各步骤可以同时计算产品成本,平行汇总计入产成品成本,不必逐步结转半成品成本

- B.能够直接提供按原始成本项目反映的产成品成本资料

- C.不必进行成本还原,因而能够简化和加速成本计算工作

- D.能提供各个步骤的半成品成本资料

- A.处置无形资产取得的净收益

- B.无形资产研究阶段发生的研究人员工资

- C.摊销对外出租无形资产的成本

- D.计提无形资产减值准备

- A.350

- B.450

- C.650

- D.750

- A.专门用于运送销售商品的运输设备的日常修理费

- B.随同产品出售单独计价包装物的成本

- C.筹建期间发生的产品广告费

- D.产品销售延期交货致使购货方提起诉讼,按法院判决应交纳的诉讼费

- A.营业外收入

- B.资本公积

- C.专项应付款

- D.递延收益

- A.90

- B.80

- C.130

- D.140

- A.2000

- B.40

- C.0

- D.200

- A.10

- B.15

- C.25

- D.0

- A.2360

- B.2240

- C.2000

- D.2120

- A.40

- B.160

- C.2840

- D.4000

- A.2062.14

- B.2068.98

- C.2072.54

- D.2083.43

- A.1330

- B.1360

- C.1375

- D.1400

- A.1300

- B.1812.5

- C.3300

- D.3100

- A.借:应付职工薪酬210600贷:主营业务收入180000应交税费——应交增值税(销项税额)30600

- B.借:应付职工薪酬150000贷:库存商品150000

- C.借:应付职工薪酬180600贷:库存商品150000应交税费——应交增值税(销项税额)30600

- D.借:生产成本120000管理费用30000贷:库存商品150000

- A.应交税费

- B.其他应付款

- C.应付职工薪酬

- D.银行存款

- A.存货10000万元

- B.固定资产9000万元

- C.投资性房地产12000万元

- D.投资性房地产9000万元

- A.5%

- B.一5%

- C.18%

- D.一15.45%

- A.600

- B.400

- C.300

- D.500

- A.55

- B.65

- C.115

- D.125

- A.工程物资

- B.委托加工材料成本

- C.正在加工中的在产品

- D.发出展览的商品

- A.20000

- B.20400

- C.23400

- D.17000