我

我- A.借:库存商品——A产品 188500 贷:生产成本——基本生产成本 188500

- B.借:库存商品——A产品 148500 贷:生产成本——基本生产成本 148500

- C.借:库存商品——A产品 132500 贷:生产成本——基本生产成本 132500

- D.借:生产成本——基本生产成本 168500 贷:库存商品——A产品 168500

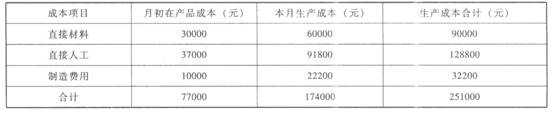

- A.月末完工产品成本中直接材料为58500元

- B.月末在产品成本中直接人工为24800元

- C.月末在产品成本中制造费用为6500元

- D.月末完工产品成本中制造费用为2300元

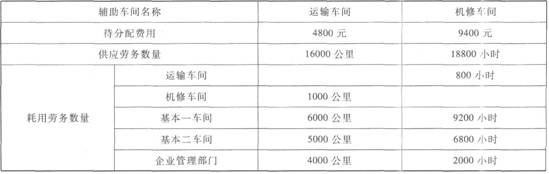

- A.借:制造费用 130750 管理费用 131755 贷:生产成本——辅助生产成本——运输 22500 ——修理 240005

- B.借:生产成本——辅助生产成本——运输 42500 ——修理 240000 贷:制造费用 140750 管理费用 141750

- C.借:制造费用 140750 管理费用 121750 生产成本——辅助生产成本——运输 12500<span></span>——修理 40000 贷:生产成本——辅助生产成本——运输 35000 ——修理 280000

- D.借:制造费用 140750 管理费用 121750 贷:生产成本——辅助生产成本——运输 22500 ——修理 240000

- A产品各工序约当产量为( )。

- A.第一工序在产品约当产量为250件

- B.第一工序在产品约当产量为150件

- C.第二工序在产品约当产量为160件

- D.第二工序在产品约当产量为250件

- A.借:生产成本——基本生产成本——甲 4500 ——乙 2700 贷:原材料——A材料 7200

- B.借:生产成本——基本生产成本——甲 3500 ——乙 3700 贷:原材料——A材料 7200

- C.借:制造费用 7200 贷:原材料——A材料 7200

- D.借:原材料——A材料 5700贷:生产成本——基本生产成本——甲 3000<span></span>——乙 2700

- A.运输部门分配给基本生产车间的金额为12750元

- B.运输部门分配给行政管理部门的金额为5750元

- C.修理车间分配给基本生产车间的金额为128000元

- D.修理车问分配给行政管理部门的金额为112000元

- A.借:管理费用104,贷:生产成本——基本生产成本——甲 70 ——乙 34

- B.借:制造费用104,贷:生产成本——基本生产成本——甲 70 ——乙 34

- C.借:材料成本差异——A材料 144,贷:生产成本——基本生产成本——甲 90 ——乙 54

- D.借:生产成本——基本生产成本——甲 90 ——乙 54,贷:材料成本差异——A材料144

- A.甲产品应负担的A原材料实际费用为4410元

- B.乙产品应负担的A原材料实际费用2646元

- C.甲产品应负担的A原材料实际费用为3325元

- D.乙产品应负担的A原材料实际费用3731元

- A.甲产品的原材料定额消耗量为500千克

- B.乙产品的原材料定额消耗量为600千克

- C.甲产品应负担的A原材料数量900千克

- D.乙产品应负担的A原材料数量540千克

- A.借:库存商品——甲产品 313016 贷:基本生产成本——甲产品 313016

- B.借:库存商品——甲产品 297146 贷:基本生产成本——甲产品 297146

- C.借:库存商品——甲产品 403517 贷:基本生产成本——甲产品 403517

- D.借:库存商品——甲产品 56849 贷:基本生产成本——甲产品 56849

- A.第一工序完工率62.5%

- B.第二工序完工率68.75%

- C.第三工序完工率93.75%

- D.在产品完工率是50%

- A.原材料在产品的约当产量为200件

- B.原材料在产品的约当产量为160.25件

- C.工资福利费及制造费用的在产品的约当产量121.25件

- D.工资福利费及制造费用的在产品的约当产量112.15件

- A.第一工序完工率是62.5%

- B.第二工序完工率是93.75%

- C.第三工序完工率是100%

- D.在产品完工率为100%

- A.分配机修费用的会计分录: 借:生产成本——辅助生产成本——运输 526.42 制造费用——一车间 3987.93 ——二车间 4203.73 管理费用 1125.43 贷:生产成本——辅助生产成本——机修 9843.51

- B.分配运输费用的会计分录: 借:生产成本——辅助生产成本——机修 325.87 制造费用——<span></span>一车间 1955.20 ——二车间 1629.34管理费用 1303.46贷:生产成本——辅助生产成本——运输 5096.22

- C.分配机修费用的分录: 借:生产成本——辅助生产成本——运输 413.84 制造费用——一车间 4759.16 ——二车间 3517.64 管理费用 1034.6 贷:生产成本——辅助生产成本——机修 9725.67

- D.分配运输费用的会计分录: 借:生产成本——辅助生产成本——机修 325.9 制造费用——一车间 1955.4 ——二车间 1629.5 管理费用 1303.6 贷:生产成本——辅助生产成本——运输 5214.4

- A.借:生产成本——辅助生产成本——运输 400 ——机修 350 制造费用——一车间 6700 ——二车间 5150 管理费用一他项目2400 贷:生产成本——辅助生产成本——运输 5600 ——机修 9400

- B.借:管理费用 50 生产成本——辅助生产成本——机修 350 贷:生产成本——辅助生产成本——运输 400

- C.借:生产成本——辅助生产成本——运输 350<span></span>——机修 400 制造费用——一车间 6700 ——二车间 5150 管理费用2400贷:生产成本——辅助生产成本——运输 5600 ——机修 9400

- D.借:生产成本——辅助生产成本——运输 400 贷:管理费用 50 生产成本——辅助生产成本——机修 350

- A.分配机修费用的会计分录: 借:生产成本——辅助生产成本——运输 400 制造费用——一车间 4600 ——二车间 3400 管理费用 1000 贷:生产成本——辅助生产成本——机修 9400

- B.分配运输费用的会计分录: 借:制造费用——一车间 2080.2 ——二车间 1733.5 管理费用 1386.3 贷:生产成本——辅助生产成本——运输 5200

- C.分配运输费用的会计分录: 借:生产成本——辅助生产成本——机修 400 制造费用——一车间 1600 ——二车间 1400 管理费用 1800 贷:生产成本——辅助生产成本——运输 5200

- D.分配机修费用的会计分录: 借:制造费用——一车间 4040 ——二车间 4033.33 管理费用 1726.67 贷:生产成本——辅助生产成本——机修 9800<span></span>

- A.借:生产成本——辅助生产成本——机修 400 ——一运输 300 贷:生产成本——辅助生产成本——运输 400 ——机修 300

- B.借:制造费用——一车间 6713.84 ——二车间 5147.06 管理费用 2339.1贷:生产成本——辅助生产成本——运输 4900 ——修理 9300

- C.借:生产成本——辅助生产成本——机修 300 ——运输 400贷:生产成本——辅助生产成本——运输 300 ——机修 400

- D.借:制造费用——一车间 6513.42 ——二车间 5312.08 管理费用 2374.5贷:生产成本——辅助生产成本——运输 4900 ——修理 9300

- 正确

- 错误

- A.借:制造费用——一车间 5724.24 ——二车间 6350.96 管理费用 2124.8 贷:生产成本——辅助生产成本——运输 4800 ——机修 9400

- B.借:制造费用——一车间 6724.24 ——二车间 5150.96 管理费用 2324.8贷:生产成本——辅助生产成本——运输 4800 ——机修 9400

- C.借:制造费用——一车间 6024.24 ——二车间 5874.96管理费用 2300.8贷:生产成本——辅助生产成本——运输 9400 ——机修 4800

- D.借:制造费用——一车间 6700.24 ——二车间 5184.96 管理费用2314.8 贷:生产成本——辅助生产成本——运输 9800 ——机修 4400

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.劳务成本

- B.存货跌价准备

- C.发出商品

- D.制造费用

- A.盈余公积转入

- B.直接计入所有者权益的利得

- C.资本溢价或股本溢价

- D.从企业实现的净利润提取

- A.长期股权投资减值损失

- B.长期股权投资处置净损益

- C.期末交易性金融资产公允价值变动的金额

- D.支付与取得长期股权投资直接相关的费用

- A.处置固定资产净收益

- B.处置无形资产的净收益

- C.政府补助形成的递延收益摊销额

- D.盘盈的固定资产

- A.符合无形资产的定义

- B.与该资产有关的经济利益很可能流入企业

- C.该无形资产的成本能够可靠地计量

- D.必须是企业外购的

- A.财政补助结余

- B.非财政补助结转

- C.事业结余

- D.非流动资产基金

- A.房产税

- B.土地使用税

- C.车船税

- D.耕地占用税

- A.管理费用

- B.销售费用

- C.主营业务成本

- D.其他业务成本

- A.投资企业能够对被投资单位实施控制的长期股权投资

- B.投资企业对被投资单位不具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资

- C.投资企业对被投资单位不具有共同控制或重大影响,并且在活跃市场中有报价、公允价值能够可靠计量的长期股权投资

- D.投资企业对被投资单位具有重大影响的长期股权投资

- A.资本公积转增资本

- B.盈余公积转增资本

- C.盈余公积弥补亏损

- D.税后利润弥补亏损

- A.回购股票使所有者权益减少2700万元

- B.回购股票不影响资产总额变动

- C.注销股票时使股本减少2700万元

- D.注销股票时使资本公积增加300万元

- A.库存商品

- B.材料成本差异

- C.生产成本

- D.委托加工物资

- A.由于管理不善造成的存货净损失计入存货成本

- B.非正常原因造成的存货净损失计入营业外支出

- C.购入存货运输途中发生的合理损耗应计入管理费用

- D.为特定客户设计产品发生的可直接确定的设计费用计入相关产品成本

- A.筹建期间的开办费

- B.预计产品质量保证损失

- C.生产车间管理人员工资

- D.专设销售机构的固定资产修理费

- A.被投资单位实现净利润

- B.被投资单位宣告发放股票股利

- C.被投资单位宣告发放现金股利

- D.被投资单位除净损益外的其他所有者权益变动

- A.O

- B.100

- C.117

- D.1100

- A.季节性停用的固定资产

- B.融资租入的设备

- C.经营性租入的设备

- D.未使用的设备

- A.15

- B.20

- C.35

- D.45

- A.采用预收货款方式销售商品,应在收到货款时确认收入

- B.采用分期收款方式销售商品,应在货款全部收回时确认收入

- C.采用交款提货方式销售商品,应在开出发票收到货款时确认收入

- D.采用支付手续费委托代销方式销售商品,应在发出商品时确认收入

- A.5580

- B.6320

- C.9300

- D.6500

- A.以“银行对账单”为原始记录将该业务入账

- B.根据“银行存款余额调节表”和“银行对账单”自制原始凭证入账

- C.在编制“银行存款余额调节表”的同时入账

- D.待有关结算凭证到达后入账

- A.其他应收款

- B.其他应付款

- C.制造费用

- D.管理费用

- A.2200

- B.2450

- C.2340

- D.2440

- A.在途物资

- B.委托加工物资

- C.应交税费——应交消费税

- D.营业税金及附加

- A.224

- B.233

- C.239

- D.200

- A.-2

- B.1.6

- C.3

- D.8

- A.不影响当年利润

- B.当年利润增加7.2万元

- C.当年利润增加15万元

- D.当年利润增加30万元

- A.46

- B.56

- C.70

- D.80

- A.净收益38万元

- B.净损失38万元

- C.净收益36万元

- D.净损失36万元

- A.计入当期费用

- B.计入租入资产价值

- C.部分计入当期费用,部分计入租赁成本

- D.计入最低租赁付款额

- A.130

- B.90

- C.55

- D.45

- A.200

- B.350

- C.650

- D.1150

- A.400

- B.401.5

- C.450

- D.498.5

- A.以前年度损益调整

- B.营业外支出

- C.利润分配

- D.主营业务收入