我

我- A.-102

- B.102

- C.76.5

- D.-76.5

- A.取得可供出售金融资产发生的相关费用应计入投资收益

- B.取得可供出售金融资产发生的相关费用计入初始成本

- C.期末可供出售金融资产账面价值为900万元

- D.可供出售金融资产公允价值变动计入投资收益

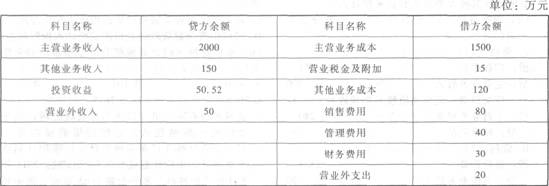

- A.营业收入为2470万元

- B.营业利润为470万元

- C.利润总额为500万元

- D.净利润为300万元

- A. 资料(4): 借:生产成本 120 管理费用 15 销售费用 30 贷:应付职工薪酬 165

- B. 资料(5): 借:管理费用 50 贷:累计摊销 50

- C. 资料(6): 借:管理费用 5.5 贷:应交税费——应交城市维护建设税 5 ——应交教育费附加 0.5

- D. 资料(7): 借:交易性金融资产——公允价值变动 100 贷:公允价值变动损益 100

- A.销售商品取得的收入通过“主营业务收入”科目核算

- B.销售材料取得的收入通过“其他业务收入”科目核算

- C.利润表中的“营业收入”项目包括主营业务收入和其他业务收入

- D.利润表中的“营业收入”项目包括主营业务收入、其他业务收入和营业外收入

- A. 资料(1): 借:应收票据 351 贷:主营业务收入 300 应交税费——应交增值税(销项税额) 51 借:主营业务成本 240 贷:库存商品 240

- B. 资料(2): 借:银行存款 23.4 贷:其他业务收入 20 应交税费——应交增值税(销项税额) 3.4 借:其他业务成本 18 贷:原材料 18

- C. 资料(3): 借:银行存款 343.98 财务费用 7.02 贷:应收账款 351

- D. 资料(3): 借:银行存款 345 财务费用 6 贷:应收账款 351

- A. 资料(4)的会计分录是: 借:材料采购 45 应交税费——应交增值税(进项税额) 7.65 贷:股本 20 资本公积——股本溢价 32.65 借:原材料 50

- B. 资料(4)的会计分录是: 借:材料采购 50 应交税费——应交增值税(进项税额) 7.65 贷:股本 20 资本公积——股本溢价 37.65 借:原材料 50

- C. 资料(5)的会计分录是: 借:材料采购8 应交税费——应交增值税(进项税额) 1.36 贷:应付票据 9.36 借:原材料 10 贷:材料采购 8 材料成本差异

- D. 资料(5)的会计分录是: 借:材料采购 8 应交税费——应交增值税(进项税额) 1.36 贷:应付账款 9.36 借:原材料 10 贷:材料采购8 材料成本差异

- A.乙产品月末在产品约当产量为17件

- B.乙产品月末在产品约当产量为11件

- C.乙产品完工产品成本为158.4万元

- D.乙产品完工产品成本为163.67万元

- A.8月份材料成本差异率为-2%

- B.8月31日结存材料的计划成本为35万元

- C.8月31日结存材料的实际成本为34.3万元

- D.8月份发出材料的实际成本为117.6万元

- A. 冲回上月末暂估入账分录: 借:应付账款 5 贷:原材料 5

- B. 冲回上月末暂估入账分录: 借:应付账款 5.85 贷:原材料 5 应交税费——应交增值税(进项税额) 0.85

- C. 取得发票分录: 借:材料采购 4.9 应交税费——应交增值税(进项税额) 0.833 贷:应付账款 5.733 借:原材料 5 贷:材料采购 4.9 材料成本差异 0.1

- D. 取得发票分录: 借:原材料 4.9 应交税费——应交增值税(进项税额) 0.833 贷:应付账款 5.733

- A.运输途中合理损耗应通过“原材料”科目核算

- B.运输途中合理损耗不应计入存货成本

- C. 资料(2)的会计分录是: 借:材料采购 32.5 应交税费——应交增值税(进项税额) 5.1 贷:银行存款 37.6

- D. 资料(3)的会计分录是: 借:原材料 30 材料成本差异 2.5 贷:材料采购 32.5

- A.材料的收发及结存,无论总分类核算还是明细分类核算,均按照计划成本计价

- B.“材料采购”科目借方登记采购材料的计划成本

- C.“原材料”科目期末余额反映企业库存材料的实际成本

- D.“材料成本差异”科目贷方登记购入材料的节约差异及发出材料应负担的超支差异

- A.121388.5

- B.121440

- C.141360

- D.141246.5

- A. 借:辅助生产成本 ——修理 2250 ——运输 15000 贷:辅助生产成本 ——修理 15000 ——运输 2250

- B. 借:辅助生产成本 ——修理 15000 ——运输 2250 贷:辅助生产成本 ——修理 2250 ——运输 15000

- C. 借:辅助生产成本 ——修理 2500 ——运输 16000 贷:辅助生产成本 ——修理 16000 ——运输 2500

- D. 借:辅助生产成本 ——修理 16000 ——运输 2500 贷:辅助生产成本 ——修理 2500 ——运输 16000

- A.121388.5

- B.121440

- C.141360

- D.141246.5

- A.8

- B.7.83

- C.3.75

- D.3.79

- A.4.5

- B.5

- C.4

- D.3.75

- A.辅助生产车间之间分配

- B.辅助生产车间与销售部门之间分配

- C.辅助生产车间与基本生产车间之间分配

- D.辅助生产车间与行政管理部门之间分配

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.企业在筹建期间内发生的开办费

- B.生产车间使用固定资产计提的折旧费

- C.行政管理部门人员的职工薪酬

- D.按规定计算的应交矿产资源补偿费

- A.存出的保证金

- B.应收的各种罚款

- C.应收出租的包装物租金

- D.销售商品时代垫的运杂费

- A.应由过失单位或保险公司负担的赔款不属于停工损失

- B.不满一个工作日的停工,一般不计算停工损失

- C.辅助生产一般不单独核算停工损失

- D.停工损失科目月末无余额

- A.产品成本计算期与产品生产周期基本一致,成本计算不定期

- B.月末无须进行在产品与完工产品之间的费用分配

- C.比较适用于冶金、纺织、机械制造行业企业

- D.以成本计算品种法原理为基础

- A.工资和奖金

- B.提供给职工配偶的福利

- C.为职工支付的住房公积金

- D.为职工无偿提供的医疗保健服务

- A.企业收到投资者出资额超出其在注册资本或股本中所占份额的部分

- B.直接计入所有者权益的利得

- C.直接计入当期损益的损失

- D.交易性金融资产公允价值变动损益

- A.交易性金融资产应当按照取得时的公允价值和相关的交易费用作为初始确认金额

- B.可供出售金融资产应当按取得该金融资产的公允价值和相关交易费用之和作为初始确认金额

- C.可供出售金融资产应当按照取得时的公允价值作为初始确认金额,相关的交易费用在发生时计入当期损益

- D.持有至到期投资在持有期间应当按照摊余成本和实际利率计算确认利息收入,计入投资收益

- A.转入清理的固定资产的账面价值

- B.计算应交的营业税

- C.结转的清理净收益

- D.结转的清理净损失

- A.专用基金

- B.财政补助结转

- C.非财政补助结余分配

- D.事业基金

- A.经营租入管理用设备的租赁费

- B.取得交易性金融资产发生的手续费

- C.购进原材料在运输途中发生的合理损耗

- D.购入固定资产发生的保险费

- A.与发行权益性证券直接相关的手续费、佣金等交易费用

- B.企业接受投资者投入的资本

- C.用资本公积转增资本

- D.处置采用权益法核算的长期股权投资

- A.已经发生的劳务成本预计能够得到补偿的,应当按照已经发生的能够补偿的劳务成本金额确认提供劳务收入,并按相同金额结转劳务成本

- B.已经发生的劳务成本预计只能部分得到补偿的,应当按照能够得到补偿的劳务成本金额确认收入,并按已经发生的劳务成本结转劳务成本

- C.已经发生的劳务成本预计全部不能得到补偿的,应当将已经发生的劳务成本计入当期损益,不确认提供劳务收入

- D.已经发生的劳务成本预计全部不能得到补偿的,应当将已经发生的劳务成本计入当期损益,按照预计可收回金额确认提供劳务收入

- A.采用对比法可以分析产品成本的构成是否合理

- B.产值成本率越高,表明企业经济效益越好

- C.营业收入成本率越高,表明企业经济效益越差

- D.成本利润率越高,表明企业经济效益越好

- A.应先分配受益少的,后分配受益多的

- B.应先分配受益多的,后分配受益少的

- C.受益少的辅助部门不接受受益多的部门的分配

- D.受益多的辅助部门不接受受益少的部门的分配

- A.根据专业测量师对已经提供的劳务进行测量加以确定

- B.按已经发生的成本占估计总成本的比例计算确定

- C.按已经收到的金额占合同总金额的比例计算确定

- D.按已经提供的劳务占应提供劳务总量的比例计算确定

- A.1470

- B.1500

- C.1725

- D.1755

- A.2050

- B.2550

- C.2700

- D.2450

- A.430

- B.440

- C.424

- D.400

- A.110

- B.100

- C.20

- D.200

- A.100

- B.77

- C.117

- D.60

- A.盈余公积

- B.资本公积

- C.营业外收入

- D.利润分配

- A.920

- B.1020

- C.970

- D.940

- A.以经营租赁方式租入再转租的房地产

- B.已出租的土地使用权

- C.已出租的建筑物

- D.持有并准备增值后转让的土地使用权

- A.存货为10000

- B.固定资产9850

- C.投资性房地产为10000

- D.投资性房地产为9850

- A.110.89

- B.95.39

- C.100

- D.79.89

- A.300

- B.200

- C.800

- D.100

- A.1300

- B.1200

- C.1150

- D.1000

- A.短期借款利息

- B.聘请中介机构年报审计费

- C.销售企业发生的现金折扣

- D.企业负担的生产职工奖金

- A.0

- B.50

- C.150

- D.200

- A.460

- B.450.8

- C.200

- D.250.8

- A.20

- B.80

- C.2920

- D.3000

- A.企业在商品销售后如能够继续对其实施有效控制,则应确认收入

- B.企业采用交款提货式销售商品,通常应在开出发票账单并收到货款时确认收入

- C.企业在资产负债表日提供劳务交易结果能够可靠估计的,应采用完工百分比法确认提供劳务收入

- D.企业销售商品相关的已发生或将发生的成本不能可靠计量的,则不应确认收入

- A.企业应对已出租的建筑物计提折旧

- B.企业不应对已出租的建筑物计提折旧

- C.企业不应对已出租的土地使用权进行摊销

- D.企业应当以资产负债表日投资性房地产的公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入当期损益

- A.资本公积

- B.实收资本

- C.盈余公积

- D.营业外收入

- A.持有至到期投资的减值损失

- B.可供出售权益工具的减值损失

- C.可供出售债务工具的减值损失

- D.应收款项的减值损失

- A.56

- B.60

- C.86

- D.116

- A.已售商品预计保修费用

- B.为推广新产品而发生的广告费用

- C.随同商品出售且单独计价的包装物成本

- D.随同商品出售而不单独计价的包装物成本