我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.生产成本

- B.工程物资

- C.委托加工物资

- D.材料采购

- A.广告费

- B.业务招待费

- C.矿产资源补偿费

- D.房产税

- A.劳务总收入能够可靠地计量

- B.相关的经济利益能够流入企业

- C.劳务的完成程度能够可靠地确定

- D.劳务总成本能够可靠地计量

- A.主营业务成本

- B.营业外支出

- C.本年利润

- D.利润分配

- A.记账凭证没有错误,但账簿记录有数字错误

- B.因记账凭证中的会计科目有错误而引起的账簿记录错误

- C.记账凭证中的会计科目正确但所记金额大于应记金额所引起的账簿记录错误

- D.记账凭证中的会计科目正确但所记金额小于应记金额所引起的账簿记录错误

- A.支付的业务招待费

- B.支付的广告费

- C.处置固定资产的净损失

- D.处置无形资产的净损失

- A.收到投资者的追加投资,存入银行

- B.用银行存款归还所欠货款

- C.用银行存款购入固定资产

- D.用银行借款直接偿还拖欠的货款

- A.“应付账款”明细科目的借方余额

- B.“应付账款”明细科目的贷方余额

- C.“预付账款”明细科目的借方余额

- D.“预付账款”明细科目的贷方余额

- A.购入专利权发生的支出

- B.购入非专利技术发生的支出

- C.取得土地使用权发生的支出

- D.研究开发新技术发生的研究支出

- A.收入

- B.费用

- C.负债

- D.资产

- A.买价

- B.运杂费

- C.运输途中的合理损耗

- D.入库前的挑选整理费用

- A.盘亏的固定资产

- B.盘盈的固定资产

- C.报废的固定资产

- D.出售的固定资产

- A.投资收益

- B.财务费用

- C.所得税费用

- D.营业外收入

- A.销售商品的价款

- B.增值税销项税额

- C.代购货方垫付的包装费

- D.代购货方垫付的运杂费

- A.销售商品收到的价款

- B.偿还借款支付的现金

- C.购入固定资产支付的价款

- D.购买原材料支付的价款

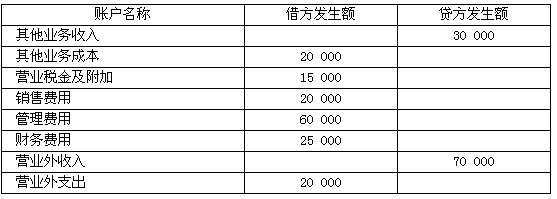

- A.30 000元和70 000元

- B.53 000元和125 000元

- C.63 000元和53 000元

- D.47 000元和115 000元

- A.支付给生产工人的津贴

- B.支付给管理人员的奖金

- C.支付给退休人员的退休费

- D.代扣生产工人工资个人所得税

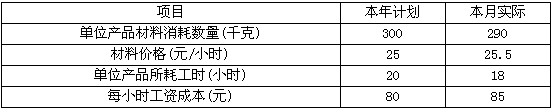

- A.1 300

- B.1 900

- C.2 110

- D.2 200

- A.委托方交付商品时

- B.受托方销售商品时

- C.委托方收到代销清单时

- D.委托方收到货款时

- A.资本公积,

- B.投资收益

- C.营业外收入

- D.公允价值变动损益

- A.103

- B.100

- C.102

- D.105

- A.15 000

- B.20 000

- C.32 000

- D.37 000

- A.200

- B.100

- C.270

- D.170

- A.营业税金及附加

- B.固定资产清理

- C.营业外支出

- D.其他业务成本

- A.10 000

- B.11 700

- C.10 500

- D.12 200

- A.登记明细账的依据不同

- B.登记日记账的依据不同

- C.编制报表的依据不同

- D.登记总账的依据不同

- A.除2法

- B.除9法

- C.差数法

- D.尾数法

- A.应收利息

- B.其他应收款

- C.工程物资

- D.存货

- A.应收账款

- B.库存商品

- C.管理费用

- D.原材料

- A.订本账

- B.活页账

- C.卡片账

- D.数量金额账

- A.营业税金及附加

- B.在建工程

- C.生产成本

- D.制造费用

- A.应付债券——应计利息

- B.应付利息

- C.应付债券——利息调整

- D.应付债券——面值

- A.12 060

- B.13 400

- C.20 000

- D.6 600

- A.应付现金股利

- B.应交教育费附加

- C.应付租入包装物租金

- D.应付管理人员工资

- A.生产成本

- B.应交税费

- C.主营业务成本

- D.委托加工物资