我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.广告费

- B.业务招待费

- C.矿产资源补偿费

- D.研究与开发费

- A.正确

- B.错误

- A.销售商品收入

- B.提供劳务收入

- C.销售原材料收入

- D.出租固定资产收入

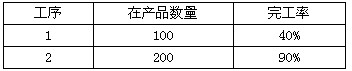

- A.各月末在产品数量多少

- B.各月末在产品数量变化大小

- C.产品成本中各项费用比重大小

- D.在产品是否接近完工

- A.产品产量

- B.产品品种构成

- C.产品价格

- D.产品单位成本

- A.出售无形资产发生的净损失

- B.计提无形资产减值准备

- C.办理银行承兑汇票支付的手续费

- D.出售交易性金融资产发生的净损失

- A.企业以其自产产品发放给职工作为职工薪酬的,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记“应付职工薪酬”科目,企业以其自产产品发放给职工的,借记“应付职工薪酬”科目,贷记“主营业务收入”科目,同时,还应结转产成品的成本。涉及增值税销项税额的,还应进行相应的处理

- B.无偿向职工提供住房等固定资产使用的,按应计提的折旧额,借记“管理费用”科目,贷记“累计折旧”科目

- C.租赁住房等资产供职工无偿使用的,按每期应支付的租金,借记“管理费用”科目,贷记“银行存款”科目

- D.因解除与职工的劳动关系给予的补偿,借记“营业外支出”科目,贷记“应付职工薪酬”科目

- A.随同商品出售不单独计价的包装物成本

- B.随同商品出售单独计价的包装物成本

- C.分期摊销的出租包装物成本

- D.分期摊销的出借包装物成本

- A.工程人员的工资及福利费用

- B.工程耗用原材料时发生的增值税

- C.工程领用本企业商品产品的实际成本

- D.生产车间为工程提供水电等费用

- A.增值税的进项税额

- B.运杂费

- C.运输途中的合理损耗

- D.入库前的挑选整理费用

- A.企业对使用寿命有限的无形资产进行摊销,摊销金额一般应当计入当期损益,同时贷记“累计摊销”科目

- B.某项无形资产包含的经济利益通过所生产的产品或其他资产实现的,其摊销金额应当计入相关资产的成本

- C.企业的无形资产摊销方法,只能采用直线法摊销,不允许采用其他方法摊销

- D.使用寿命有限的无形资产,其残值一定为零

- 27

-

甲企业为增值税一般纳税人,委托外单位加工一批材料(属于应税消费品,且为非金银首饰)。该批原材料加工收回后用于连续生产应税消费品。甲企业发生的下列各项支出中,会增加收回委托加工材料实际成本的有( )。

- A.支付的加工费

- B.支付的增值税

- C.负担的运杂费

- D.支付的消费税

- A.按照公允价值进行后续计量,公允价值变动计入当期投资收益

- B.按照摊余成本进行后续计量

- C.按照公允价值进行后续计量,变动计入资本公积

- D.按照公允价值进行后续计量,公允价值变动计入当期公允价值变动损益

- A.设置系统总体参数(设置核算单位、启用日期、编码规则等)

- B.设置凭证类别

- C.设置会计科目

- D.输入期初余额

- A.三栏式

- B.多栏式

- C.数量金额式

- D.横线登记式

- A.根据原始凭证编制汇总原始凭证

- B.根据原始凭证或汇总原始凭证,编制记账凭证

- C.根据收款凭证、付款凭证逐笔登记现金日记账和银行存款日记账

- D.根据各种记账凭证编制科目汇总表

- A.设置会计科目电算化

- B.填制会计凭证电算化

- C.登记会计账簿电算化

- D.编制会计报表电算化

- A.库存商品

- B.在建工程

- C.应交税金——应交消费税

- D.主营业务税金及附加

- A.个别计价法

- B.先进先出法

- C.后进先出法

- D.加权平均法

- A.企业计提坏账准备

- B.企业行政部门领用低值易耗品

- C.固定资产盘亏净损失

- D.专设销售机构固定资产的折旧费

- A.借记“固定资产清理”,贷记“长期待摊费用”

- B.借记“固定资产清理”,贷记“营业外收入”

- C.借记“营业外支出”,贷记“固定资产清理”

- D.借记“长期待摊费用”,贷记“固定资产清理”

- A.10 400

- B.20 800

- C.46 000

- D.48 000

- A.债券面值

- B.溢折价

- C.应计利息

- D.债券费用

- A.待处理财产损溢

- B.营业外收入

- C.冲减管理费用

- D.资本公积

- A.漏记或重复记录了某项经济业务

- B.错误地使用了应借记的会计科目

- C.错误记录了会计分录的借方或贷方金额

- D.借贷方向颠倒

- A.以实物资产偿还借款

- B.用盈余公积转增资本

- C.接受货币资产投资

- D.向投资者宣告分配利润

- A.会计主体

- B.持续经营

- C.会计分期

- D.货币计量

- A.关联交易价差

- B.接受现金捐赠

- C.资本溢价

- D.股权投资准备

- A.100

- B.400

- C.268

- D.500

- A.土地使用税

- B.房产税

- C.耕地占用税

- D.车船使用税

- A.现金

- B.应收账款

- C.预付账款

- D.其他应收款

- A.48

- B.200

- C.198

- D.350

- A.管理费用

- B.营业外支出

- C.无形资产减值准备

- D.无形资产

- A.增值税

- B.消费税

- C.所得税

- D.教育费附加

- A.除9法

- B.除2法

- C.差数法

- D.尾数法