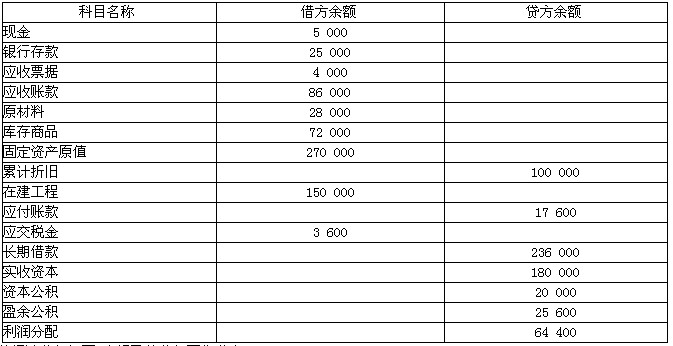

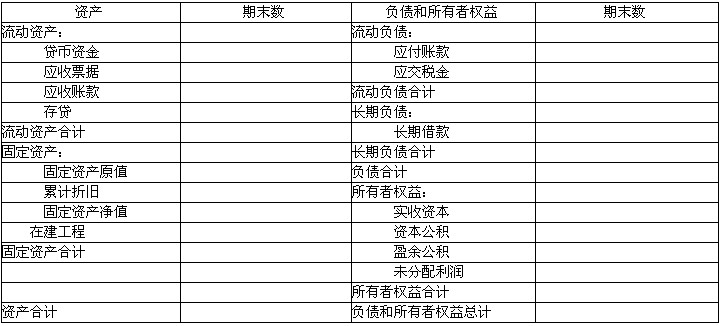

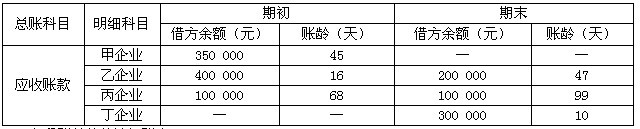

我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.劳动保险费

- B.差旅费

- C.发出商品途中保险费

- D.业务招待费

- A.外购物资用于改建厂房

- B.采购货物时发生的合理损耗

- C.以原材料对外进行投资

- D.外购商品用于职工集体福利设施

- A.取得的罚款净收入

- B.出租固定资产的租金收入

- C.出售剩余材料的净收益

- D.出售闲置固定资产的净收益

- A.管理费用

- B.制造费用

- C.财务费用

- D.营业费用

- A.累计折旧

- B.清理人工费

- C.处置收入

- D.固定资产原值

- A.固定资产采用双倍余额递减法

- B.存货计提跌价准备

- C.长期股权投资采用成本法

- D.短期投资期末计价采用成本与市价孰低法

- A.记账凭证中应借、应贷科目错误而导致的记账错误

- B.记账凭证中应借、应贷科目无误,只是所记金额小于应记金额而导致的记账错误

- C.记账凭证中应借、应贷科目无误,只是所记金额大于应记金额而导致的记账错误

- D.记账凭证中应借、应贷科目及金额无误,只是过账错误

- A.计提坏账准备

- B.计提短期投资跌价准备

- C.计提应付债券利息

- D.计提长期借款利息

- A.法定盈余公积

- B.任意盈余公积

- C.法定公益金

- D.未分配利润

- A.销售人员的工资

- B.业务招待费

- C.罚款收入

- D.出租固定资产的收入

- A.管理费用

- B.财务费用

- C.所得税

- D.实收资本

- A.收入

- B.费用

- C.所有者权益

- D.利润

- A.计算材料实际成本与计划成本的差额

- B.收入材料时可记入借方,表示实际成本大于计划成本的差额

- C.收入材料时可记入贷方,表示实际成本小于计划成本的差额

- D.发出材料时,只记入贷方,超支用蓝字,节约用红字

- A.支付的税收罚款

- B.捐赠支出

- C.支付的业务招待费

- D.发生的坏账损失

- A.营业外收入

- B.其他业务支出

- C.投资收益

- D.以前年度损益调整

- A.200

- B.250

- C.210

- D.50

- A.冲减投资成本

- B.增加投资收益

- C.计入利润分配

- D.增加其他业务收入

- A.3.90

- B.2.57

- C.2.75

- D.2.98

- A.15

- B.30

- C.20

- D.35.1

- A.其他业务支出

- B.主营业务税金及附加

- C.固定资产清理

- D.管理费用

- A.无偿划拨取得的土地使用权

- B.由于技术先进掌握了生产诀窍而获得的商誉

- C.吸收投资取得的土地使用权

- D.企业自行开发研制的专有技术

- A.116

- B.123

- C.126

- D.287

- A.56

- B.81.6

- C.84

- D.120

- A.40 200

- B.31 900

- C.31 560

- D.38 700

- A.1 280万元

- B.1 300万元

- C.950万元

- D.980万元

- A.0

- B.200

- C.234

- D.220

- A.用蓝黑墨水书写

- B.用红色墨水冲销错账

- C.在不设借贷栏的多栏式账页中用红色墨水登记减少数

- D.用圆珠笔书写

- A.5 500

- B.4 037.5

- C.4 330

- D.2 575

- A.5 000

- B.5 300

- C.4 700

- D.5 600

- A.坏账准备

- B.营业外支出

- C.应收账款

- D.其他应收款

- A.确认其他业务收入300万元,其他业务支出43万元

- B.确认其他业务收入300万元,其他业务支出295万元

- C.确认营业外收入257万元

- D.确认营业外收入5万元

- A.月末未按规定预提短期借款利息

- B.误将车辆购置税记入“管理费用”科目

- C.过账时误将某一正确记账凭证的一个借方科目多记1 000元

- D.月初将“生产成本”科目的借方金额3 200元误记为2 300元,月中将“原材料”科目的借方金额5 600元误记为6 500元

- A.现金

- B.其他应付款

- C.营业外收入

- D.管理费用