我

我- A.20×1年12月31日持有的乙公司债券投资在资产负债表中列示持有至到期投资3085.48万元

- B.20×2年12月31日持有乙公司债券投资在资产负债表中的列示持有至到期投资1 826.08万元

- C.20×1年12月31日持有的丙公司债券投资在资产负债表中列示可供出售金融资产公允价值4700万元

- D.20×2年12月31日持有的丙公司债券投资在资产负债表中列示可供出售金融资产公允价值900万元

- A.购买日编制的合并资产负债表时将甲公司持有至到期投资重分类为可供出售金融资产后,不影响A公司对其他持有至到期投资的确认

- B.购买日编制的合并资产负债表内将甲公司持有至到期债券重分类为可供出售金融资产后,A公司在两个会计年度不得确认持有至到期投资

- C.乙公司虽然信用下降但风险可控且不会重复发生,且A公司不改变将剩余乙公司债券持有至到期的意图,因而不需要进行重分类

- D.由于客观证据表明丙公司所处市场环境发生重大不利变化,其债券的公允价值预计持续下跌,应对其计提减值准备

- A.应确认商誉减值产生可抵扣暂时性差异的递延所得税资产

- B.不应确认无形资产产生可抵扣暂性差异的递延所得税资产

- C.应确认吸收合并时被合并方可抵扣亏损的递延所得税资产

- D.不应确认长期股权投资产生应纳税暂时性差异的递延所得税负债

- E.应确认投资性房地产产生应纳税暂时性差异的递延所得税负债

- A.确认递延所得税资产50万元

- B.确认递延所得税负债80万元

- C.确认递延所得税费用30万元

- D.确认应交所得税2241.14万元

- E.确认所得税费用2271.14万元

- A.对乙公司的债券投资作为持有至到期投资处理

- B.对丙公司的认股权证作为可供出售金融资产处理

- C.对丙公司的认股权证作为公允价值计量且其变动计入当期损益的金融资产处理

- D.对丁上市公司的股权投资作为交易性金融资产处理

- E.对丁上市公司的股权投资应作为长期股权投资处理

- A.20×2年1月1日购入乙公司债券的初始入账金额为1062万元

- B.持有乙公司债券至到期(20×3年12月31日)累计应确认的投资收益是258万元

- C.20×2年12月31日持有的丙公司认股权证确认公允价值变动损失40万元

- D.若始终持有该权证至行权日,丙公司股票市价为4.6元,应确认累积损失100万元

- E.20×2年12月31日持有丁上市公司股份的账面价值为1200万元

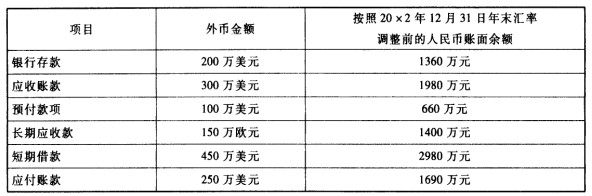

上述长期应收款实质上构成了甲公司对乙公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。假设20×2年12月31日,即期汇率为1美元=6.50元人民币,1欧元=9.0元人民币。 (3)20×2年12月31日乙公司个别报表折算为人民币后产生外币报表折算差额-180万元人民币。 要求:根据上述资料,不考虑其他因素,回答下列小题。

上述长期应收款实质上构成了甲公司对乙公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。假设20×2年12月31日,即期汇率为1美元=6.50元人民币,1欧元=9.0元人民币。 (3)20×2年12月31日乙公司个别报表折算为人民币后产生外币报表折算差额-180万元人民币。 要求:根据上述资料,不考虑其他因素,回答下列小题。- A.交易性金融资产和预付账款是外币非货币性项目

- B.外币货币性项目期末汇兑损失为20万元人民币

- C.外币货币性项目期末汇兑收益为一55万元人民币

- D.外币非货币性项目期末产生28.5万元人民币公允价值变动损失

- E.上述交易或事项对甲公司20×2年度个别报表中营业利润的影响金额为-50.54万元人民币

- A.实质上构成净投资的外币货币性项目汇兑收益应转入外币报表折算差额

- B.少数股东应承担的外币报表折算差额应转人少数股东权益

- C.合并资产负债表中列示的外币报表折算差额-161万元人民币

- D.合并资产负债表中列示的外币报表折算差额230万元人民币

- E.合并利润表中对营业利润的影响金额为-0.54万元人民币

- A.48.5

- B.28.5

- C.21

- D.41

- A.1240

- B.900

- C.800

- D.1020

- A.270

- B.81

- C.202.5

- D.121.5

- A.3760

- B.5280

- C.5360

- D.4700

- A.212.60

- B.340

- C.420

- D.552.6

- A.240

- B.245

- C.250

- D.300

- A.600

- B.200

- C.480

- D.320

- A.65

- B.55

- C.60

- D.95

- A.-220

- B.-265

- C.-260

- D.-200

- A.因购买子公司少数股权支付现金属于投资活动现金流量

- B.因处置子公司收到现金净额属于投资活动现金流量

- C.支付上年度融资租人固定资产的租赁费属于经营活动现金流量

- D.购买生产经营用设备支付的增值税进项税额属于经营活动现金流量

- A.227.3

- B.113.65

- C.88.65

- D.177.3