我

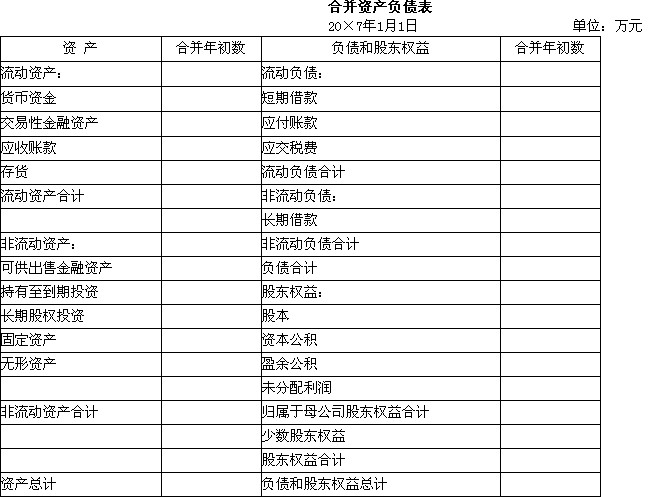

我 20×7年1月1日,甲公司购入乙公司60%的股份,实际支付价款为17000万元,另支付相关交易费用50万元,款项均以银行存款支付。乙公司经评估机构评估后的可辨认净资产的公允价值为30000万元。 假定上述甲、乙公司资本公积的余额均为资本溢价;甲、乙公司的会计政策和会计期间一致。除上述所给资料外,不考虑其他相关因素以及所得税的影响。 要求:(1)编制甲公司取得乙公司60%股权相关的会计分录; (2)编制合并日与合并财务报表相关的抵消分录,并编制合并日的合并资产负债表(填入下表)。

20×7年1月1日,甲公司购入乙公司60%的股份,实际支付价款为17000万元,另支付相关交易费用50万元,款项均以银行存款支付。乙公司经评估机构评估后的可辨认净资产的公允价值为30000万元。 假定上述甲、乙公司资本公积的余额均为资本溢价;甲、乙公司的会计政策和会计期间一致。除上述所给资料外,不考虑其他相关因素以及所得税的影响。 要求:(1)编制甲公司取得乙公司60%股权相关的会计分录; (2)编制合并日与合并财务报表相关的抵消分录,并编制合并日的合并资产负债表(填入下表)。

- A.固定资产、无形资产均应按成本进行初始计量

- B.如果固定资产、无形资产包含的经济利益的预期实现方式有重大改变,企业应改按新的折旧方法、摊销方法,并作为会计估计变更处理

- C.在固定资产、无形资产使用过程中,其所处的经济环境、技术环境以及其他环境有可能与预计使用寿命时发生很大的变化,则应当相应调整固定资产、无形资产折旧年限,并按照会计估计变更的有关规定进行会计处理

- D.企业对固定资产、无形资产预计净残值所作的调整,应作为会计估计变更处理

- E.固定资产、无形资产计提减值准备后,其预计使用寿命、预计净残值和折旧方法或摊销方法发生变更的,企业应按照会计估计变更的有关规定进行会计处理

- A.所购建固定资产已达到或基本达到设计要求或合同要求时

- B.固定资产的实体建造工作已经全部完成或实质上已经完成时

- C.继续发生在所购建固定资产上的支出金额很少或者几乎不再发生时

- D.需要试生产的固定资产在试生产结果表明资产能够正常生产出合格产品时

- A.认沽权证持有人行使出售权将股份出售给企业时,企业应按行权价高于股票市场价格的成交额借记“股权分置流通权”科目,按照支付的价款贷记“银行存款”科目,按其差额借记“长期股权投资”或“短期投资”科目

- B.认沽权证持有人行使出售权,要求以现金结算行权价高于股票市场价格的差价部分的,企业应按实际支付的金额借记“股权分置流通权”科目,贷记“银行存款”科目。同时,在备查登记簿中注销相关认沽权证的记录

- C.企业根据经批准的股权分置方案,向上市公司注入优质资产、豁免上市公司债务、替上市公司承担债务的,应按照注入资产、豁免债务、承担债务的账面价值借记“股权分置流通权”科目,贷记或借记相关资产或负债科目

- D.对于以报表承诺方式或发行权证方式取得的非流通股的流通权,以及发行的认购权证或认沽权证,应在财务报表附注中予以披露,并说明其具体的内容

- A.被投资企业实现净利润或发生亏损

- B.被投资企业提取盈余公积

- C.被投资企业宣告发放股票股利

- D.被投资企业接受资产捐赠的期末

- E.投资企业计提长期股权投资减值准备

- A.以非现金资产对外投资评估增值

- B.无法归还的应付账款

- C.权益法核算下,子公司接受捐赠资产

- D.计提坏账准备

- E.接受现金捐赠

- A.经董事会决议处置部分业务

- B.发现报告年度财务报表的重大差错

- C.经股东大会批准收购某一公司80%的股权

- D.企业的某一客户因火灾造成重大损失预计无法偿付所付货款

- A.资产负债表日,企业应按交易性金融资产的公允价值高于其账面余额的差额,借记“交易性金融资产—公允价值变动”科目、贷记“投资收益”科目

- B.资产负债表日,交易性金融负债的公允价值高于其账面余额的差额,不需要编制会计分录

- C.出售交易性金融资产时,将原计入该金融资产的公允价值变动转出,借记或贷记“交易性金融资产”科目,贷记或借记“投资收益”科目

- D.采用公允价值模式计量投资性房地产,资产负债表日,投资性房地产的公允价值高于其账面余额的差额,借记“投资性房地产—公允价值变动”科目,贷记“公允价值变动损益”科目;公允价值低于其账面余额的差额做相反的会计分录

- E.采用公允价值模式计量投资性房地产,将投资性房地产转为自用时,应按其在转换日的公允价值,借记“固定资产”等科目,按其账面余额,贷记“投资性房地产—成本、公允价值变动”科目,按其差额,贷记或借记“公允价值变动损益”科目

- A.应付及预收款项

- B.行政性收费收入

- C.罚没收入

- D.应上缴的预算外资金

- A.营业税、城市维护建设税

- B.增值税

- C.资源税、消费税

- D.土地使用税,印花税

- E.房产税、车船使用税

- A.本金

- B.利息

- C.外币折合差额

- D.融资租赁费

- A.应根据执行合同损失300万元与违约金100万元两者较低者,确认预计负债100万元

- B.应根据执行合同损失300万元与违约金100万元两者较高者,确认预计负债300万元

- C.应根据执行合同损失300万元与违约金100万元两者较低者,确认资产减值损失100万元

- D.应根据执行合同损失300万元与违约金100万元两者较高者,确认资产减值损失300万元

- A.甲公司将诉讼过程中很可能获得的2000000元赔偿款确认为资产,井在会计报表附注中作了披露

- B.甲公司未将诉讼过程中很可能获得的2000000元赔偿款确认为资产,但在会计报表附注中作了披露

- C.甲公司将因污染环境而很可能发生的1000000元赔偿款确认为负债,并在会计报表附注中作了披露

- D.甲公司将为A公司提供的可能无法支付的3000000元担保确认为负债,井在会计报表附注中作了披露

- A.向投资者分派现金股利

- B.以银行存款购买无形资产

- C.以银行存款支付广告费用

- D.债券投资到期收回现金

- E.租入无形资产使用权支付的租赁费

- A.应根据执行合同损失200万元与违约金300万元两者较低者,确认预计负债200万元

- B.应根据执行合同损失200万元与违约金300万元两者较高者,确认预计负债300万元

- C.应根据执行合同损失200万元与违约金300万元两者较低者.确认资产减值损失200万元

- D.应根据执行合同损失200万元与违约会300万元两者较高者,确认资产减值损失300万元

- A.0.71元

- B.0.72元

- C.0.76元

- D.0.78元

- A.900.83

- B.700.83

- C.850.83

- D.300.83

- A.0.71元

- B.0.76元

- C.0.77元

- D.0.83元

- A.1395

- B.1445

- C.1195

- D.1045

- A.转换日计入资本公积的金额为550.83万元

- B.转换日计入公允价值变动损益的金额为550.83万元

- C.2009年末应确认公允价值变动损益的金额为100万元

- D.确认取得的租金收入应该计入其他业务收入

- A.60

- B.-48

- C.-36

- D.72

- A.60

- B.-48

- C.-36

- D.72

- A.60

- B.-48

- C.-36

- D.72