我

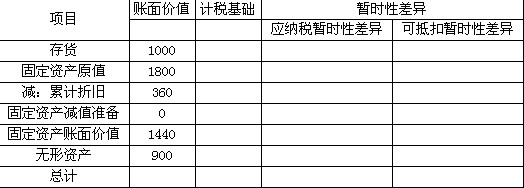

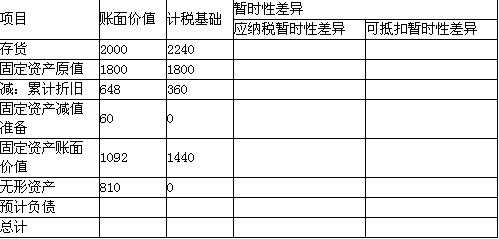

我 (1)2007年: ①2007年计提存货跌价准备90万元。 ②2006年12月购入固定资产,原值为1800万元,折旧年限为10年,净残值为零,会计 采用双倍余额递减法计提折旧;税法要求采用直线法计提折旧,使用年限为10年,净残值为零。 ③2007年支付非公益性赞助支出为600万元。 ④2007年本年发生研究开发支出1500万元,较2006年增长20%,其中900万元资本化支出计入无形资产成本。税法规定可按照实际发生研究开发支出的150%加计扣除。假定年末达到预定可使用状态。 ⑤2007年支付违反税收罚款支出300万元。 ⑥2007年资产负债表相关资料如下: 2008年: ①2008年计提存货跌价准备150万元,累计计提存货跌价准备240万元,本年计提固定资产减值准备60万元。 ②2008年支付非公益赞助支出为800万元。 ③2008年发生研究开发支出1210万元,其中810万元资本化支出计入无形资产成本。税法规定可按照实际发生研究开发支出的150%加计扣除。假定年末达到预定可使用状态。 ④2008年计提产品质量保证金300万元。 ⑤2008年资产负债表相关资料如下:

(1)2007年: ①2007年计提存货跌价准备90万元。 ②2006年12月购入固定资产,原值为1800万元,折旧年限为10年,净残值为零,会计 采用双倍余额递减法计提折旧;税法要求采用直线法计提折旧,使用年限为10年,净残值为零。 ③2007年支付非公益性赞助支出为600万元。 ④2007年本年发生研究开发支出1500万元,较2006年增长20%,其中900万元资本化支出计入无形资产成本。税法规定可按照实际发生研究开发支出的150%加计扣除。假定年末达到预定可使用状态。 ⑤2007年支付违反税收罚款支出300万元。 ⑥2007年资产负债表相关资料如下: 2008年: ①2008年计提存货跌价准备150万元,累计计提存货跌价准备240万元,本年计提固定资产减值准备60万元。 ②2008年支付非公益赞助支出为800万元。 ③2008年发生研究开发支出1210万元,其中810万元资本化支出计入无形资产成本。税法规定可按照实际发生研究开发支出的150%加计扣除。假定年末达到预定可使用状态。 ④2008年计提产品质量保证金300万元。 ⑤2008年资产负债表相关资料如下: 要求: (1)计算2007年暂时性差异。 (2)计算2007年应交所得税。 (3)计算2007年递延所得税资产和递延所得税负债。 (4)计算2007年利润表确认的所得税费用。 (5)编制2007年与所得税有关的会计分录。 (6)计算2008年暂时性差异。 (7)计算2008年应交所得税。 (8)计算2008年递延所得税资产和递延所得税负债发生额。 (9)计算2008年利润表确认的所得税费用。 (10)编制2008年与所得税有关的会计分录。

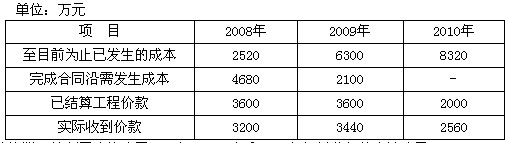

要求: (1)计算2007年暂时性差异。 (2)计算2007年应交所得税。 (3)计算2007年递延所得税资产和递延所得税负债。 (4)计算2007年利润表确认的所得税费用。 (5)编制2007年与所得税有关的会计分录。 (6)计算2008年暂时性差异。 (7)计算2008年应交所得税。 (8)计算2008年递延所得税资产和递延所得税负债发生额。 (9)计算2008年利润表确认的所得税费用。 (10)编制2008年与所得税有关的会计分录。 要求:根据上述资料,编制甲建筑公司2008年、2009年和2010年相关业务的会计分录。 (金额单位用万元表示)。

要求:根据上述资料,编制甲建筑公司2008年、2009年和2010年相关业务的会计分录。 (金额单位用万元表示)。- A.计提应收账款坏账准备

- B.出售无形资产取得净收益

- C.开发无形资产时发生符合资本化条件的支出

- D.自营建造固定资产期间处置工程物资取得净收益

- E.以公允价值进行后续计量的投资性房地产持有期间公允价值发生变动

- A.由受托方代扣代交的委托加工直接用于对外销售的商品负担的消费税

- B.由受托方代扣代交的委托加工继续用于生产应纳消费税的商品负担的消费税

- C.进口原材料交纳的进口关税

- D.一般纳税企业进口原材料交纳的增值税

- E.收购未税矿产品代扣代交的资源税

- A.摊销预付的保险费

- B.本期计入制造费用的设备折旧

- C.赊购商品形成的应付账款的增加

- D.预收账款的贷方增加额

- E.附追索条件的票据贴现形成的财务费用借记额

- A.外币借款发生的汇兑损失

- B.借款过程中发生的承诺费

- C.发行公司债券发生的折价

- D.发行公司债券溢价的摊销

- E.发生的权益性融资费用

- A.委托外单位加工的半成品

- B.根据国家指令专项储备的商品

- C.为扩建厂房购入的工程用原材料

- D.处于加工过程的在产品

- A.某厂房动工时,将其土地使用权价值一并转入该项在建工程核算

- B.对某尚未办理竣工决算但已启用的办公楼暂估转入固定资产并计提折旧

- C.用流动资金借款建造某项固定资产,并将其已经支出部分的借款费用作资本化处理

- D.某项正常使用的电子设备,因其同类设备的市场价格下跌,对其计提减值准备

- E.对长期闲置不用,在可预见的未来不会再使用且无转让价值的固定资产全额计提减值准备

- A.对于没有撤销销售合同可能性的商品销售在签订合同时确认收入

- B.委托代销商品应在收到代销单位汇来的代销货款时确认收入

- C.提供技术服务的企业应在服务提供时确认收入

- D.售后回购情况下,将售价与资产账面价值之间的差额于销售时确认收入

- A.非货币性交易过程中发生的收益

- B.出售无形资产净收益

- C.出租无形资产净收益

- D.以固定资产对外投资发生的评估增值

- E.上市公司出售固定资产给关联方产生的收益

- A.1280元

- B.1300元

- C.1320元

- D.1360元

- E.1260元

- A.会计计量方法

- B.固定资产折旧方法

- C.借款费用的处理方法

- D.企业合并会计处理方法

- A.劳动保护费

- B.矿产资源补偿费

- C.土地使用税

- D.技术开发费

- A.B公司固定资产的入账价值为270万元

- B.B公司确认投资收益145万元

- C.A公司长期股权投的初始投资成本为400万元

- D.A公司因资产置换而确认营业外收入15万元

- A.增发股票

- B.出售子公司

- C.发生洪涝灾害导致存货严重毁损

- D.报告年度销售的部分产品被退回

- E.资本公积转增资本

- A.非货币性资产交换的核算中,无论是支付补价的—方还是收到补价的—方,都不确认非货币性资产交换利得或损失

- B.多项资产交换与单项资产交换的主要区别在于,需要对换入各项资产的价值进行分配,其分配方法按各项换人资产的公允价值占换人资产公允价值总额的比例进行分配.以确定各项换入资产的入账价值

- C.非货币性资产交换具有商业实质且有确凿证据表明换入资产的公允价值能够更加可靠计量的,应当以换人资产的公允价值和应支付的相关税费,作为换入资产的入账价值

- D.不具有商业实质的非货币性资产交换中,对于增值税—般纳税人而言,增值税对换人或换出资产的入账价值—定有影响

- A.100万元

- B.150万元

- C.250万元

- D.350万元

- A.可供出售金融资产

- B.交易性金融资产

- C.持有至到期投资

- D.长期股权投资

- A.8426万元

- B.8366万元

- C.426万元

- D.8000万元

- A.8426万元

- B.8366万元

- C.426万元

- D.8000万元

- A.1000万元

- B.1500万元

- C.2500万元

- D.3500万元

- A.14.8万元

- B.21万元

- C.29.2万元

- D.20万元

- A.146万元

- B.128万元

- C.58万元

- D.126万元

- A.1050万元

- B.1062万元

- C.1200万元

- D.1212万元

- A.120万元

- B.258万元

- C.270万元

- D.318万元