我

我

- A.2012年1月份销售的商品,在2010年3月份被退回

- B.2012年2月发现2009年无形资产少摊销,达到重要性要求

- C.2012年3月发现2008年固定资产少提折旧,达到重要性要求

- D.2012年5月发现2009年固定资产少提折旧,达到重要性要求

- E.2012年3月发生重大诉讼

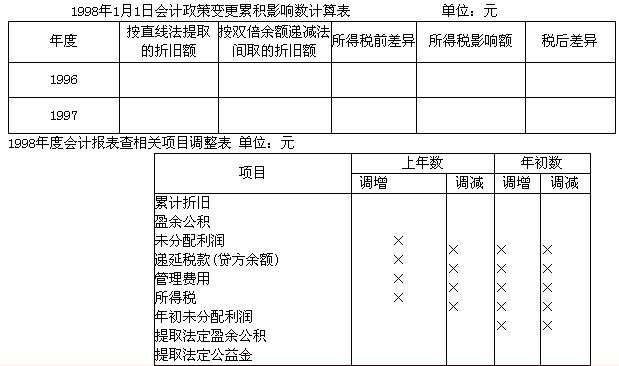

要求: (1)计算会计政策变更累计影响数。 (2)编制会计政策变更的会计分录. (3)编制2002年度会计报表相关项目调整数(单位:万元)。

要求: (1)计算会计政策变更累计影响数。 (2)编制会计政策变更的会计分录. (3)编制2002年度会计报表相关项目调整数(单位:万元)。

- A.收到的电视机应按照公允价值580万元入账,由于增值税进项税额的抵债作用,A公司应冲减重组债权的账面余额为678.6万元

- B.以修改其他债务条件重组的,A公司在20×8年12月31日应将收到的按照1%计算的利息冲减债务重组损失

- C.以债权转为股权方式重组的,A公司应确认为一项长期股权投资

- D.重组后债权的公允价值为848万元

- E.A公司应确认的债务重组损失为113.4万元

- A.A公司应确认的利息收入为33.92万元

- B.B公司应冲减的预计负债金额为8.48万元,并转入债务重组利得

- C.A公司应确认的利息收入为42.4万元

- D.B公司应冲减的预计负债金额为16.96万元,并转入债务重组利得

- E.B公司应偿付的款项为881.92万

- A.委托代销商品

- B.受托代销商品

- C.融资租入固定资产

- D.发出商品

- E.劳务成本

- A.应付税款法

- B.纳税影响会计法

- C.递延法

- D.债务法

- E.应付税款法和纳税影响会计法

- A.应先以支付的现金、转让自产电视机的公允价值、债务转为资本的公允价值冲减重组债务的账面价值,余额与重组后债务的公允价值进行比较,计算债务重组利得

- B.以转让自产电视机偿还债务的,抵债金额为500万元

- C.以债务转为普通股方式偿还债务的,抵债金额为600万元.

- D.重组后债务的公允价值为848万元

- E.以修改其他债务条件重组的,涉及的或有支付义务,B公司应确认的预计负债金额为8.48万元

- A.负债应是企业承担的现时义务

- B.或有负债是企业负债的组成部分

- C.负债金额能够可靠计量是其确认的条件之一

- D.预计负债不属于企业的负债

- A.应付债券5 000万元

- B.长期借款2 500万元

- C.应付账款900万元

- D.递延所得税负债400万元

- A.将满足固定资产标准的外购价值为15万元的专项科研设备作为低值易耗品核算

- B.将某项专利权的摊销年限由法律规定受益年限改为合同规定受益年限

- C.将坏账准备的计提方法由应收账款余额百分比法改为账龄分析法

- D.将归集在“长期待摊费用”科目中的筹建期间内发生的开办费用分5年摊销

- E.将委托代销商品发出时确认该商品的销售收入

- A.投资收益

- B.递延税款贷项

- C.待摊费用的增加

- D.固定资产报废损失

- E.经营性应付项目的减少

- A.以自己生产的产品作为福利,按成本计入成本或费用

- B.以外购商品作为福利的,按公允价值计入成本或费用

- C.无偿向职工提供住房或租赁固定资产,按应计提折旧或应支付租金计入成本或费用

- D.难以认定受益对象的提供给职工整体,计入管理费用

- A.需要开设“未担保余值”、“递延收益”等科目

- B.未实现融资收益必须采用实际利率法予以分配

- C.租金到期未收回即应停止确认租金中所含的融资收入

- D.未担保余值期末发生减少时,应同时编制两笔会计分录

- E.有可能对应收融资租赁款合理计提坏账准备

- A.315万元

- B.280万元

- C.35万元

- D.20万元

- A.承租人有购买租赁资产的选择权,所订立的购买价款预计将远低于行使选择权时租赁资产的公允价值

- B.租赁期为7.5年,租赁资产尚可使用年限为10年

- C.租赁资产性质特殊,如果不作较大改造,只有承租人才能使用

- D.租赁开始日最低租赁付款额的现值为905万元,租赁开始日租赁资产公允价值为1000万元

- E.租赁期满,租赁资产的所有权转移给承租人

- A.-12.5万元

- B.4.5万元

- C.28.5万元

- D.34万元

- A.-35万元

- B.7万元

- C.60万元

- D.-50万元

- A.甲公司应当将购买的乙公司股票作为交易性金融资产核算

- B.甲公司应当将购买丙公司债券作为交易性金融资产核算

- C.甲公司应当将购买的丁公司股票作为可供出售金融资产核算

- D.甲公司应当在10%的丙公司债券出售后将剩余部分重分类为可供出售金融资产

- A.购买乙公司股票支付的交易费用4万元应当计入投资收益

- B.购买乙公司股票包含的已宣告但尚未发放的现金股利2万元应当计入投资收益

- C.购买丙公司债券支付的交易费用2万元应当计入债券的成本

- D.购买丁公司股票支付的交易手续费应当计入投资成本