我

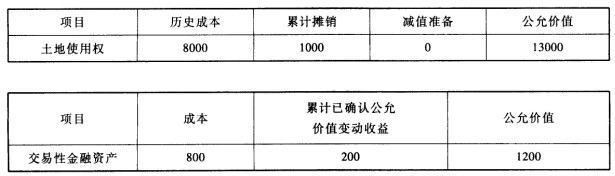

我 (3)乙公司对固定资产采用年限平均法折旧,对无形资产采用直线法摊销,预计净残值均为零。(4)20×1年7月至12月,乙公司实现净利润1200万元,其中包含逆流交易未实现内部交易损益200万元,除所实现净利润外,乙公司于20×1年8月取得某项可供出售金融资产,至20×1年12月31日尚未出售,公允价值上升300万元。(5)20×2年5月10日,甲公司与乙公司的股东B签订协议,购买B持有的乙公司40%股权并对其实施控制。20×2年5月28日该协议获批准。相关资料如下:①甲公司以一宗土地使用权和一项交易性金融资产作为对价。20×2年7月1日,甲公司和B办理完成了土地使用权变更手续和交易性金融资产的变更登记手续。上述资产在20×2年7月1日的账面价值及公允价值如下(单位:万元):

(3)乙公司对固定资产采用年限平均法折旧,对无形资产采用直线法摊销,预计净残值均为零。(4)20×1年7月至12月,乙公司实现净利润1200万元,其中包含逆流交易未实现内部交易损益200万元,除所实现净利润外,乙公司于20×1年8月取得某项可供出售金融资产,至20×1年12月31日尚未出售,公允价值上升300万元。(5)20×2年5月10日,甲公司与乙公司的股东B签订协议,购买B持有的乙公司40%股权并对其实施控制。20×2年5月28日该协议获批准。相关资料如下:①甲公司以一宗土地使用权和一项交易性金融资产作为对价。20×2年7月1日,甲公司和B办理完成了土地使用权变更手续和交易性金融资产的变更登记手续。上述资产在20×2年7月1日的账面价值及公允价值如下(单位:万元): ②20×2年7月1日,乙公司可辨认净资产公允价值为30000万元,原甲公司持有乙公司15%股权的公允价值为4500万元,乙公司可辨认净资产公允价值高于账面价值部分除维持原固定资产和无形资产评估增值、可供出售金融资产增值以外,还确认了乙公司一项尚可使用30年的土地使用权的增值。(6)20×2年1月至6月,乙公司实现净利润1400万元,分配现金股利800万元,其他所有者权益项目没有变化,未实现的内部交易损益实现。(7)20×2年12月1日,甲公司与乙公司另一股东C签订协议,以15000万元购入其持有的乙公司另外45%股权后成为乙公司唯一股东,当日乙公司可辨认净资产自购买日持续计算的金额为31800万元。要求:(1)分别计算甲公司对乙公司该投资在20×1年12月31日个别报表及合并报表应确认的投资收益及长期股权投资的账面价值。(2)计算甲公司个别报表上对乙公司长期股权投资20×2年1月至6月应确认的投资收益及该项投资20×2年6月30日的账面价值。(3)编制甲公司20×2年7月1日取得乙公司40%股权投资并形成企业合并的会计分录。 (4)计算甲公司在编制购买日合并财务报表时因购买乙公司股权应确认的以下项目金额:①投资收益;②抵消前长期股权投资;③商誉。(5)编制20×2年7月1日合并工作底稿上有关调整和抵消分录。(6)说明甲公司20×2年12月1日购买乙公司45%股权的交易性质以及该交易对甲公司20×2年12月31日合并股东权益的影响金额。

②20×2年7月1日,乙公司可辨认净资产公允价值为30000万元,原甲公司持有乙公司15%股权的公允价值为4500万元,乙公司可辨认净资产公允价值高于账面价值部分除维持原固定资产和无形资产评估增值、可供出售金融资产增值以外,还确认了乙公司一项尚可使用30年的土地使用权的增值。(6)20×2年1月至6月,乙公司实现净利润1400万元,分配现金股利800万元,其他所有者权益项目没有变化,未实现的内部交易损益实现。(7)20×2年12月1日,甲公司与乙公司另一股东C签订协议,以15000万元购入其持有的乙公司另外45%股权后成为乙公司唯一股东,当日乙公司可辨认净资产自购买日持续计算的金额为31800万元。要求:(1)分别计算甲公司对乙公司该投资在20×1年12月31日个别报表及合并报表应确认的投资收益及长期股权投资的账面价值。(2)计算甲公司个别报表上对乙公司长期股权投资20×2年1月至6月应确认的投资收益及该项投资20×2年6月30日的账面价值。(3)编制甲公司20×2年7月1日取得乙公司40%股权投资并形成企业合并的会计分录。 (4)计算甲公司在编制购买日合并财务报表时因购买乙公司股权应确认的以下项目金额:①投资收益;②抵消前长期股权投资;③商誉。(5)编制20×2年7月1日合并工作底稿上有关调整和抵消分录。(6)说明甲公司20×2年12月1日购买乙公司45%股权的交易性质以及该交易对甲公司20×2年12月31日合并股东权益的影响金额。

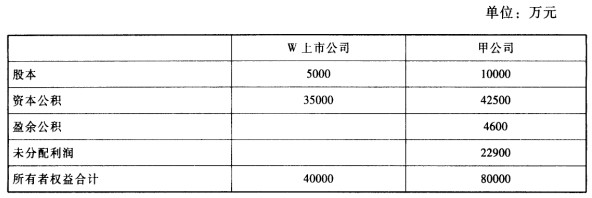

(7)20×3年:甲公司通过W公司实现上市。具体做法是:W上市公司于20×3年1月10日通过定向增发本企业普通股对甲公司进行合并,取得甲公司100%股权。双方在合并前股东权益如下表所示:

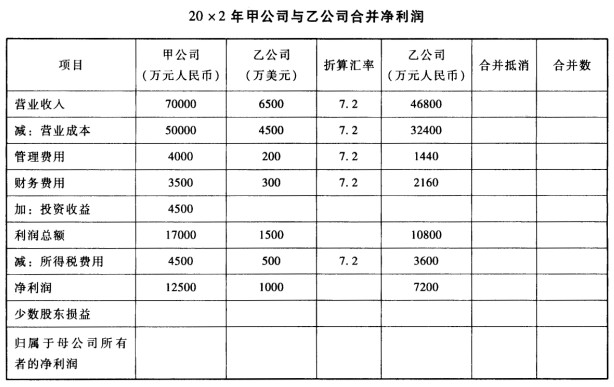

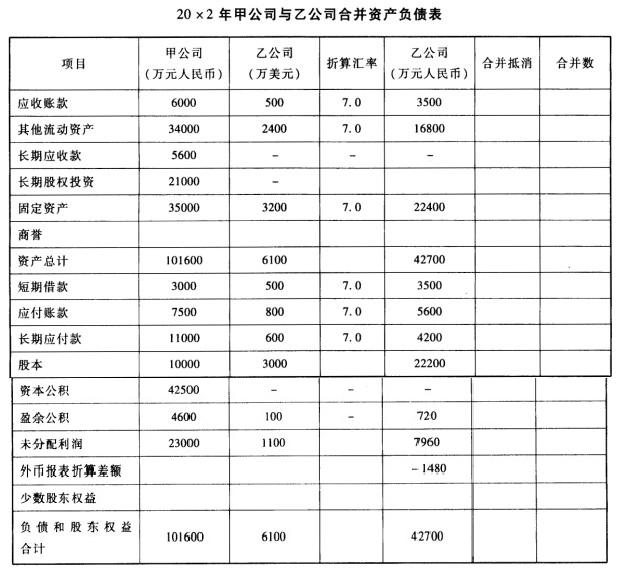

(7)20×3年:甲公司通过W公司实现上市。具体做法是:W上市公司于20×3年1月10日通过定向增发本企业普通股对甲公司进行合并,取得甲公司100%股权。双方在合并前股东权益如下表所示: 其它资料如下:(1)20×3年1月30日,W公司以2股换1股的比例自甲公司原股东处取得了甲公司全部股权。W公司普通股在20×3年1月30日的公允价值为10元,确定甲公司普通股在20×3年1月30日的公允价值为20元;W公司、甲公司股票面值均为1元;(2)W公司因评估无形资产增值,使得可辨认净资产公允价值为43000万元;(3)假定W公司与甲公司在合并前不存在任何关联方关系。(4)以上业务不考虑其他因素和相关税费。要求:(1)计算甲公司20×2年所发生的汇兑损益。(2)计算20×2年甲公司对乙公司的合并商誉。(3)填列20×2年甲公司与乙公司合并利润表、合并资产负债表有关项目。(4)确定20×3年甲公司与w公司合并业务的购买方。(5)计算20×3年甲公司与W公司合并业务中W公司需要定向增发普通股股数。(6)确定20×3年甲公司与w公司合并后甲公司原股东持有W公司的股权比例。(7)计算20×3年甲公司与W公司合并业务中合并成本、合并商誉。

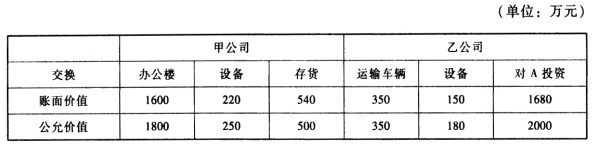

其它资料如下:(1)20×3年1月30日,W公司以2股换1股的比例自甲公司原股东处取得了甲公司全部股权。W公司普通股在20×3年1月30日的公允价值为10元,确定甲公司普通股在20×3年1月30日的公允价值为20元;W公司、甲公司股票面值均为1元;(2)W公司因评估无形资产增值,使得可辨认净资产公允价值为43000万元;(3)假定W公司与甲公司在合并前不存在任何关联方关系。(4)以上业务不考虑其他因素和相关税费。要求:(1)计算甲公司20×2年所发生的汇兑损益。(2)计算20×2年甲公司对乙公司的合并商誉。(3)填列20×2年甲公司与乙公司合并利润表、合并资产负债表有关项目。(4)确定20×3年甲公司与w公司合并业务的购买方。(5)计算20×3年甲公司与W公司合并业务中W公司需要定向增发普通股股数。(6)确定20×3年甲公司与w公司合并后甲公司原股东持有W公司的股权比例。(7)计算20×3年甲公司与W公司合并业务中合并成本、合并商誉。 ②乙公司原持有A公司80%股权,能够对A公司实施控制;乙公司对A公司80%股权为20×0年1月1日支付价款1680万元取得,当日A公司可辨认净资产公允价值为2000万元;至20×1年3月31日A公司可辨认净资产公允价值自取得日延续计算的金额为2250万元(变动均为A公司实现的净损益);③双方资产交换具有商业实质,交易双方考虑增值税后的公允价值总额之间的差额需以货币资金补足。(2)甲公司取得A公司80%股权后,能够对A公司实施控制,甲公司将其作为长期股权投资核算。当日A公司可辨认净资产公允价值为2600万元,账面价值为2000万元,其差额为一项尚待按直线法摊销15年的无形资产形成。20×1年A公司利润表显示4月至12月净利润640万元,其他综合收益增加200万元。(3)20×2年6月30日甲公司以800万元出售了A公司20%股权,出售以后甲公司继续享有对A公司60%的股权并实施控制。A公司20×2年1月至6月实现净利润460万元,实施了20×1利润分配方案分配300万元。(4)乙公司取得甲公司办公楼以后,以银行存款支付400万元进行装修后达到可使用状态,并于20×1年7月1日起将该办公楼出租给B公司,年租金300万元,按照5%缴纳营业税。乙公司对该投资性房地产按照公允价值模式进行后续计量,20×1年12月31日公允价值为2100万元。要求:(1)计算甲公司、乙公司非货币性资产交换换出资产公允价值总额(包含增值税),说明支付补价方以及应支付金额。(2)分别计算甲公司、乙公司非货币性资产交换对利润总额的影响金额。(3)计算甲公司在购买日合并报表上因购买A公司股权应确认的商誉或损益。(4)计算20×2年6月30日A公司可辨认净资产公允价值自购买日延续计算的金额。(5)计算甲公司20×2年6月30日因处置A公司20%股权在个别报表和合并报表上应确认的投资收益,以及该项业务对合并资本公积的影响金额。(6)计算乙公司20×1年3月31日换出A公司股权在合并报表应确认的损益。(7)计算乙公司换人的办公楼达到预定可使用状态时的入账价值。(8)计算20×1年乙公司该项投资性房地产对损益的影响金额。

②乙公司原持有A公司80%股权,能够对A公司实施控制;乙公司对A公司80%股权为20×0年1月1日支付价款1680万元取得,当日A公司可辨认净资产公允价值为2000万元;至20×1年3月31日A公司可辨认净资产公允价值自取得日延续计算的金额为2250万元(变动均为A公司实现的净损益);③双方资产交换具有商业实质,交易双方考虑增值税后的公允价值总额之间的差额需以货币资金补足。(2)甲公司取得A公司80%股权后,能够对A公司实施控制,甲公司将其作为长期股权投资核算。当日A公司可辨认净资产公允价值为2600万元,账面价值为2000万元,其差额为一项尚待按直线法摊销15年的无形资产形成。20×1年A公司利润表显示4月至12月净利润640万元,其他综合收益增加200万元。(3)20×2年6月30日甲公司以800万元出售了A公司20%股权,出售以后甲公司继续享有对A公司60%的股权并实施控制。A公司20×2年1月至6月实现净利润460万元,实施了20×1利润分配方案分配300万元。(4)乙公司取得甲公司办公楼以后,以银行存款支付400万元进行装修后达到可使用状态,并于20×1年7月1日起将该办公楼出租给B公司,年租金300万元,按照5%缴纳营业税。乙公司对该投资性房地产按照公允价值模式进行后续计量,20×1年12月31日公允价值为2100万元。要求:(1)计算甲公司、乙公司非货币性资产交换换出资产公允价值总额(包含增值税),说明支付补价方以及应支付金额。(2)分别计算甲公司、乙公司非货币性资产交换对利润总额的影响金额。(3)计算甲公司在购买日合并报表上因购买A公司股权应确认的商誉或损益。(4)计算20×2年6月30日A公司可辨认净资产公允价值自购买日延续计算的金额。(5)计算甲公司20×2年6月30日因处置A公司20%股权在个别报表和合并报表上应确认的投资收益,以及该项业务对合并资本公积的影响金额。(6)计算乙公司20×1年3月31日换出A公司股权在合并报表应确认的损益。(7)计算乙公司换人的办公楼达到预定可使用状态时的入账价值。(8)计算20×1年乙公司该项投资性房地产对损益的影响金额。- A.应收账款所有权上的风险和报酬尚未全部转移给丙公司

- B.甲公司不应终止确认该应收账款

- C.应收账款所有权上的风险和报酬已全部转移给丙公司

- D.甲公司应终止确认该应收账款

- E.应收账款所有权上的风险和报酬部分转移给丙公司

- A.2013年1月10日购入的一宗土地使用权及地上建筑物,土地使用权取得时按照20000万元确认为无形资产

- B.2013年1月20日取得一宗土地使用权用于建造酒店,其土地使用权取得时按照实际成本40000万元确认为无形资产

- C.2013年2月1日,A公司取得一宗土地使用权用于建造住宅小区,其土地使用权取得时按照实际成本80000万元确认为无形资产

- D.住宅小区在2013年12月31日资产负债表“存货”项目列示的金额为104000万元

- E.2013年12月31日,A公司以债务重组方式取得一宗土地使用权及其地上的在建写字楼,其土地使用权按照实际成本120000万元确认为投资性房地产

- A.对A公司股权投资列示为交易性金融资产,按18000万元计量

- B.对B公司债权投资列示为持有至到期投资,按2400万元计量

- C.持有的C公司认股权证列示为交易性金融资产,按550万元计量

- D.对D公司债券投资列示为可供出售金融资产,按4200万元计量

- E.对E上市公司股权投资列示为可供出售金融资产,按4800万元计量

- A.企业以债务重组方式取得并将以经营租赁方式出租的土地使用权应确认为投资性房地产

- B.土地使用权用于自行开发建造自用项目等地上建筑物时,相关的土地使用权应当计入所建造的房屋建筑物成本

- C.企业取得的土地使用权用于建造对外出售的房屋建筑物,土地使用权与地上建筑物分别进行摊销和提取折旧

- D.对企业持有以备经营出租的空置建筑物或在建建筑物,董事会作出正式书面决议,明确表明将其用于经营出租且持有意图短期内不再发生变化的,即使尚未签订租赁协议,也可视为投资性房地产

- E.建造酒店的土地使用权应确认为存货

- A.甲公司2013年度授予奖励积分的公允价值为800万元

- B.因销售商品2013年应当确认的销售收入79200万元

- C.因客户使用奖励积分2013年应当确认的收入625万元

- D.因客户使用奖励积分2013年应当确认的收入.500万元

- E.2叭3年12月31日,递延收益的余额为175万元

- A.甲公司2013年应确认代理手续费收入100万元

- B.甲公司2013年不应确认代理手续费收入

- C.甲公司销售丙产品2013年应确认收入8000万元

- D.甲公司销售丙产品2013年不应确认收入

- E.甲公司销售丙产品2013年应确认收入6400万元

- A.递延所得税资产增加

- B.出售无形资产净收益

- C.出售交易性金融资产净收益

- D.长期股权投资成本法核算收到的现金股利

- E.应付账款增加

- A.经营活动现金流出5200万元

- B.筹资活动现金流出1000万元

- C.投资活动现金流人440万元

- D.投资活动现金流出2200万元

- E.经营活动现金流量净额8425万元

- A.100

- B.900

- C.200

- D.800

- A.计算合并财务报表的每股收益时,其分子应包括少数股东损益

- B.计算稀释每股收益时,股份期权均应假设于当年1月1日转换为普通股

- C.新发行的普通股应当自发行合同签订之日起计入发行在外普通股股数

- D.计算稀释每股收益时,应在基本每股收益的基础上考虑具稀释性潜在普通股的影响

- 15

-

A公司于2012年12月31日“预计负债——产品质量保证费用”科目贷方余额为50万元,2013年实际发生产品质量保证费用90万元,2013年预提产品质量保证费用110万元。下列说法中正确的是( )。

- A.2013年12月31日预计负债产生可抵扣暂时性差异余额70万

- B.2013年12月31日预计负债产生可抵扣暂时性差异余额50万元

- C.上述业务不产生暂时性差异

- D.2013年12月31日预计负债产生应纳税暂时性差异余额70万元

- A.作为销售退回的调整事项,冲减2012年利润表营业收入和营业成本

- B.作为非调整事项在2012年财务报告做出披露

- C.对2012年度财务报告没有影响

- D.2013年无需进行会计处理

- A.发生的改扩建支出应计入投资性房地产成本

- B.改造期间不对该厂房计提折旧

- C.2013年1月1日资产负债表上列示该投资性房地产账面价值为0

- D.2013年12月31日资产负债表上列示该投资性房地产账面价值为1800万元

- A.76

- B.100

- C.47.5

- D.62.5

- A.200

- B.-300

- C.500

- D.-700

- A.-100

- B.100

- C.-6100

- D.6100

- A.固定资产列报金额为64772.5万元

- B.存货列报金额为64350万元

- C.无形资产列报金额为19200万元

- D.递延收益列报金额为1950万元

- A.投资活动现金流入540万元

- B.投资活动现金流出2170万元

- C.经营活动现金流出为0

- D.筹资活动现金流人400万元

- A.外币报表折算差额

- B.可供出售金融资产的公允价值变动

- C.发行可转换债券时确认的权益成份公允价值

- D.非投资性房地产转换为采用公允价值模式计量的投资性房地产时公允价值大于账面价值的差额

- A.1900

- B.3900

- C.-16000

- D.-15900

- A.0

- B.43.6

- C.30

- D.23.6

- A.30

- B.60

- C.90

- D.100