我

我

- A.建造合同的结果能够可靠估计,应在合同完成时确认收入

- B.建造合同的结果能够可靠估计的,应按完工百分比法确认的收入

- C.建造合同的结果不能可靠估计且合同成本不能收回的,不确认收入

- D.建造合同的结果不能可靠估计的,按照可收回的实际合同成本确认收入

- A.年度内已确认收入的售出商品发生退回的,应冲减退回当期的收入

- B.年度内已确认收入的售出商品发生销售折让时,应冲减当期的收入

- C.符合商品销售确认条件的已销商品,应按已收或应收价款的公允价值确认收入

- D.资产负债表日后事项期间内发生的已销商品退回,应按资产负债表日后事项的原则处理

- A.债权人放弃债权时,债务人应将其应付债务转入当期损益

- B.债权人应将因债务重组所涉及的或有应收金额计入重组后债权的账面价值

- C.债权人以债权转为股权时,将享有股份的公允价值与债权账面价值的差额计入当期损益

- D.债权人接受债务人以商品抵债时,商品的公允价值与债权账面价值的差额计入当期损益

- A.当期资本化的借款费用金额

- B.对外提供担保形成的或有负债

- C.计提的各项资产减值准备累计金额

- D.为职工提供非货币性福利的计算依据

- A.会计计量方法

- B.固定资产折旧方法

- C.借款费用的处理方法

- D.企业合并会计处理方法

- A.经董事会决议处置部分业务

- B.发现报告年度财务报表的重大差错

- C.经股东大会批准收购某一公司80%的股权

- D.企业的某一客户因火灾造成重大损失预计无法偿付所付货款

- A.按法律规定弃置资产时必须的修复费用

- B.企业销售产品预计可能发生的销售退回

- C.已确定并可计量的应给予辞退职工的补偿

- D.企业销售产品按协议约定必须承担的修理费用

- A.重要性

- B.可比性

- C.相关性

- D.权责发生制

- A.出售无形资产所产生的收益

- B.交易性金融资产公允价值增加额

- C.可供出售金融资产公允价值的增加额

- D.按公允价值后续计量的投资性房地产其公允价值的减少

- A.固定资产购入过程中发生的保险费支出

- B.固定资产达到预定可使用状态前发生的借款利息(符合资本化条件)

- C.固定资产达到预定可使用状态后至竣工决算前发生的借款利息

- D.固定资产改良过程中领用原材料转出的进项税额

- A.商誉

- B.企业出租的建筑物

- C.企业存在银行的定期存款

- D.企业购入的意图长期持有的股票投资

- A.企业为获取服务交付的现金的交易

- B.企业为获取服务交付现金或其他资产义务的交易

- C.企业为获取服务承担以股份或其他权益工具为基础计算确定的交付现金,不包括其他资产的交易

- D.企业为获取服务承担以股份或其他权益工具为基础计算确定的交付现金或其他资产义务的交易

- A.工程成本

- B.营业外支出

- C.其他业务支出

- D.管理费用

- A.对没有市价的股票进行的投资

- B.对有市价的股票进行的投资

- C.不准备持有到期的债券投资

- D.准备持有到期的债券投资

- A.财政拨款

- B.财政贴息

- C.先征后返的所得税

- D.增值税出口退税

- A.作为存货成本的一部分

- B.作为准予抵扣的进项税额

- C.将运费扣除准予抵扣的进项税额后的差额计入存货成本

- D.作为期间费用处理

- A.或有资产的产生与否取决于未来不确定事项的发生与否

- B.或有资产不会转化为一项基本可以收到的资产

- C.或有资产是过去的交易或事项形成的资产

- D.或有资产有可能“消失”

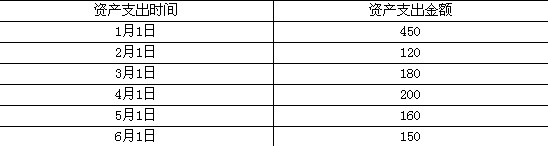

- A.67.4

- B.3.4

- C.64

- D.269.6

- A.由出纳人员兼任会计档案保管工作

- B.由出纳人员保管签发支票所需全部印章

- C.由出纳人员兼任收入总账和明细账的登记工作

- D.由出纳人员兼任固定资产明细账及总账的登记工作

- A.重要性

- B.实质重于形式

- C.谨慎性

- D.及时性

- A.应当按取得该金融资产的公允价值和相关交易费用之和作为初始确认金额

- B.应当按取得该金融资产的公允价值作为初始确认金额,相关交易费用计入当期损益

- C.持有期间取得的息或现金股利,应当冲减成本

- D.资产负债表日,可供出售金融资产应当以公允价值计量,且公允价值变动计入当期损益

- A.应当将房地产转换前的账面价值作为转换后的入账价值

- B.应当将房地产转换日的公允价值作为转换后的入账价值

- C.自用房地产转为投资性房地产时,应当将房地产转换日的公允价值作为转换后的入账价值

- D.投资性房地产转为自用房地产时,应当将房地产转换日的公允价值作为转换后的入账价值