我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.支付医疗费

- B.支付精神损失费

- C.支付残疾赔偿金

- D.对其抚养的无劳动能力的人支付生活费

- A.书面通知纳税人开户银行冻结相当于应纳税款的存款

- B.书面通知纳税人开户银行从其存款中扣缴税款

- C.扣押纳税人的价值相当于应纳税款的商品

- D.依法拍卖纳税人的价值相当于应纳税款的商品

- A.个人以股份形式取得的企业量化资产参与分配获得的利息

- B.个人以股份形式取得的不拥有所有权的企业量化资产

- C.个人以股份形式取得的拥有所有权的企业量化资产

- D.个人以股份形式取得的拥有所有权的企业量化资产转让收入

- A.西部地区新办的交通企业(内资),交通业务收入占企业总收入70%.以上

- B.国家需要重点扶持的高新技术企业

- C.从事环境保护、节能节水项目的企业

- D.2001~2010年期间,西部地区从事国家鼓励类产业的内资企业

- A.港口设施经营人收取的港口设施保安费

- B.社保基金管理人从事社保基金管理活动取得的收入

- C.交通部门有偿转让高速公路收费取得的收入

- D.单位在旅游景点经营索道取得的收入

- A.工业企业年应纳税所得额不超过30万元

- B.工业企业从业人数不超过100人

- C.商业企业年度应纳税所得额不超过30万元

- D.商业企业从业人数不超过100人

- A.企业向职工出租的单位自有住房

- B.个人出租的居民住房

- C.向居民供热并向居民收取采暖费的供热企业

- D.施工期间施工企业在基建工地搭建的临时办公用房

- A.会计咨询合同

- B.外国运输企业承接国内货物运输所持的国际货运运费结算凭证

- C.政府部门发给的土地使用证

- D.银行根据业务需要设置的现金收付登记簿

- A.无法准确掌握纳税人移送使用金属矿原矿数量的,以其产量作为课税数量

- B.无法准确掌握纳税人移送使用原煤数量的,以按加工产品的综合回收率折算的原煤数量作为课税数量

- C.原油中的稠油、高凝油与稀油划分不清的,一律按原油的数量课税

- D.纳税人以自产的液体盐加工固体盐,以加工的固体盐数量为课税数量

- A.经批准转为内销的加工贸易进口料、件

- B.分期支付租金的租赁进口货物的分期付税

- C.由于税则归类的改变而需补税的

- D.因情况改变,经海关批准转让而需补税的按特定减免税办法予以减免税的进口货物

- A.国家征用房地产

- B.国有土地使用权出让

- C.企业间的房地产互换

- D.国有土地使用权转让

- A.燃油电厂从政府财政专户取得的发电补贴

- B.自来水公司按客户用水量向客户收取的污水处理费

- C.汽车经销商向客户收取的代客户缴纳的车辆购置税

- D.软件开发商随同软件产品销售而向客户收取的软件培训费

- A.纳税人为销售白酒而收取的将在1个月内返还的包装物押金(该包装物是单独核算的)

- B.由于购货方购货数量较大而给予购货方的销售折扣(折扣额另开发票)

- C.由于购货方提前付款而给予购货方的折扣优待

- D.受托加工应征消费税的消费品所代收代缴的消费税

- A.0

- B.3.57

- C.4.76

- D.6.76

- A.1个月

- B.2个月

- C.3个月

- D.6个月

- A.消费税

- B.城镇土地使用税

- C.土地增值税

- D.车辆购置税

- A.转让不动产所有权

- B.以不动产投资入股并共担风险

- C.单位将不动产无偿赠与他人

- D.将不动产出租给他人使用

- A.甲、乙各缴27元

- B.甲缴12元,乙缴15元

- C.甲、乙各缴15元

- D.甲缴15元,乙缴12元

- A.工资、薪金所得

- B.劳务报酬所得

- C.个体工商户的生产、经营所得

- D.对企事业单位的承包经营、承租经营所得

- A.投资风险准备基金

- B.残疾人就业保障基金

- C.短期投资跌价准备金

- D.长期投资减值准备金

- A.属人原则

- B.属地原则

- C.属地或属人原则

- D.属地兼属人原则

- A.连续生产应税消费品

- B.连续生产非应税消费品

- C.职工福利、赞助、广告

- D.管理部门

- A.抵押期间内的房地产

- B.国有企业在清产核资中重新评估增值的房地产

- C.赠予直系亲属的房地产

- D.合作建房后转让的房地产

- A.3月份

- B.4月份

- C.5月份

- D.6月份

- A.电影发行单位取得的片租收入

- B.个人出租自有住房取得的租金收入

- C.企业按房改标准价向职工出售住房的收入

- D.高等学校利用学生公寓为社会服务取得的收入

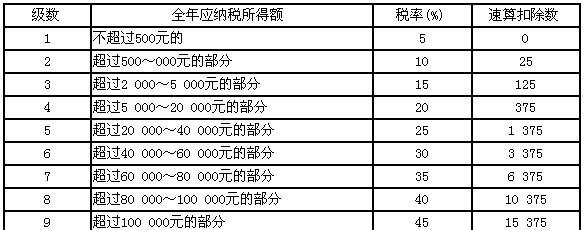

- A.125元

- B.220元

- C.445元

- D.570元

- A.264万元

- B.132万元

- C.160万元

- D.79.20万元

- A.税收法律

- B.税收行政法规

- C.税收地方性法规

- D.税收部门规章

- A.0

- B.2 000元

- C.8 000元

- D.10 000元