Y股份有限公司为上市公司,Y公司2004年度会计报表由XYZ会计师事务所实施审计,2005年度会计报表的审计业务由ABC会计师事务所实施。Y公司2005年度会计报表列示的未审资产总额为35 000万元,负债总额为25 000万元,未审利润总额为3 500万元。执行审计的A和B注册会计师根据专业判断决定以未审利润总额的10%作为Y公司2005年度会计报表层次的重要性水平。Y公司的相关资料如下。

资料一:

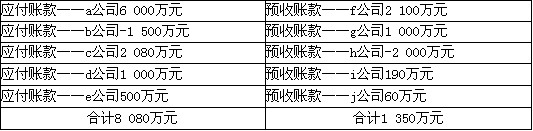

Y公司采用备抵法核算坏账,坏账准备按期末应收款项(包括应收账款和其他应收款)余额的6%计提。Y公司2005年末未经审计的资产负债表反映的应收账款项目为借方余额 21 000万元,其他应收款项目为借方余额1 692万元,应付账款项目为贷方余额8 080万元,预收账款项目为贷方余额1 350万元,坏账准备项目为1 260万元。其中,应付账款项目和预收账款项目的明细组成列示如下。

资料二:

在审查Y公司的筹资与投资循环业务时,A和B注册会计师发现了以下情况:

(1)2004年1月1日,Y公司按面值购入了3年期、年利率为3%、到期一次还本付息的国库券5007元,购入后已按规定进行了相应的会计处理,但Y公司的财务人员以该项长期投资尚未到期为由没有在2005年12月31日计提该笔投资2004年度及2005年度的债券利息。

(2)2005年1月1日,Y公司经批准按面值发行了15 000万元5年期、债券票面年利率为4.2%、到期一次还本付息的公司债券。发行债券所筹集的资金按规定,6 000万元用于建造厂房(2005年底尚未完工),9 000万元用于补充流动资金。Y公司对此已作了借记“银行存款”15 000万元、贷记“应付债券——债券面值”15 000万元的会计处理,但未计提2005年度的债券利息。

资料三:

Y公司应收D公司货款的账面价值为1 400万元(账面余额为2 000万元,相应的坏账准备为600万元),由于D公司无法偿还货款,经双方协商后达成如下协议:D公司以其 1 000万股普通股(每股面值为1元)抵偿该项债务(不考虑相关税费),债务重组日为2005年8月1日。根据协议,债权转为股权后,Y公司对D公司的财务和经营政策不具有重大影响。2005年8月1日,Y公司作了如下会计处理:

借:长期股权投资——D公司 1 000万元

坏账准备 600万元

营业外支出——债务重组损失 400万元

贷:应收账款——D公司 2 000万元

Y公司拟对该债务重组事项在2005年度会计报表的附注中按规定予以披露(D公司 2005年度经审计的净利润为200万元,未实施利润分配方案)。

资料四:

2005年12月,Y公司以其拥有的一项专利技术与乙公司的车床进行交换。该项专利技术的账面价值为400万元,公允价值和计税价值均为450万元,营业税税率为5%;乙公司车床的账面价值为500万元,已提折旧 50万元,已提减值准备30万元,公允价值为420万元。经双方协商,乙公司除了应向甲公司支付30万元的补价外,还应支付车床的搬运、安装费1.2万元。

此项交易完成后,Y公司依据收到的补价占交易总值的比例30÷450=6.67%

决定按照非货币性交易进行会计处理,并按换出资产的账面价值(400万元)、应支付的相关税(450× 5%)、费(无)、收到的补价(30万元)确认收到的车床的入账价值为400 +450×5%-30=392.50万元,并进行了如下会计处理:

借:固定资产——车床 392.5万元

银行存款 30万元

贷:无形资产——专利技术 400万元

应交税金——应交营业税 22.5万元

资料五:

A和B注册会计师在审计中发现,Y公司与W公司在2005年度发生了一项知识产权纠纷。2006年2月份,因调解无效,W公司向当地人民法院提起诉讼,要求Y公司赔偿2 000万元。对此,Y公司已在会计报表的附注中进行披露。A和B注册会计师已就此诉讼事项向 Y公司法律顾问发出询证函。函证回函表明,法院很可能判决Y公司向W公司赔偿1 500万元。

要求:

(1)在对Y公司对应收账款相关的内部控制进行停一走抽样时,注册会计师确定的可信赖程度为90%,可容忍误差为8%。风险水平为10%的《停一走抽样样本量扩展及总体误差评估表》中的相关数据如下:当“发现的错误数”分别为0,1,2,3,4时,在风险水平为10%一栏中得到相应的风险系数依次为:2.4,3.9,5.4,6.7,8.0。请确定停一走抽样的初始样本量并列示相应的《停一走抽样决策表》。当采用停一走抽样,样本中发现的错误数最大为多少时,注册会计师可接受抽样结果?

(2)根据资料一,回答下列问题:

①审查Y公司对资料一中相关项目在会计报表中反映的适当性,需要调整的,请代编审计调整分录。

②如果Y公司拒绝了全部的审计调整建议,请指出A和B注册会计师应发表何种类型的审计意见。

(3)针对资料二,回答下列问题:

①发现资料二中情况(1)后,A和B注册会计师是否可以直接建议Y公司按照企业会计准则和相关会计制度规定进行适当调整?如认为可以,请说明原因;如认为不可以,指出A和B注册会计师应当按照何种程序进行处理?

②假定A和B注册会计师已按规定履行了相关的程序,并认为应建议Y公司对资料二中情况进行调整,请代A和B注册会计师列示审计调整分录。编制审计调整分录时不考虑流转税费以及损益结转,也不考虑对“所得税”及“利润分配”的影响(下同)。

③审查资料二中Y公司对情况(2)的处理是否符合相关规定?如果认为不符合规定,请指出对会计报表的具体影响,并代A和B注册会计师列示审计调整分录。

④假定Y公司拒绝了注册会计师针对资料二中情况(2)的调整建议,请确定相应的审计意见类型。

(4)根据资料三和资料四,回答下列问题:

①指出Y公司的相关会计处理是否正确。如认为不正确,请叙述依据,并列示相应的审计调整分录。

②假定Y公司分别只接受了其中一个调整建议,请指出注册会计师应出具的审计意见的类型。

&nb

我

我