Y公司系2003年1月1日设立的股份有限公司,执行《企业会计制度》,每年的年度财务报告均于次年4月对外公布。2003年度至2005年度发生的相关交易和事项及其会计处理如下:

(1)2003年末,Y公司全面清理往来款,判断无法支付的应付K公司应付账款80万元,虽尚未经董事会批准,仍作了借记应付账款80万元、贷记营业外收入80万元的会计处理。 2004年3月,董事会批准了企业的处理。

(2)2003年5月,Y公司以一项非专利技术清偿积欠F公司的240万元货款。该无形资产的账面余额为200万元,已计提了减值准备5万元。在清偿过程中,Y公司支付了相关税费25万元,并办妥了有关法律手续。Y公司于2003年5月作了借记应付账款240万元和无形资产减值准备5万元,贷记无形资产200万元、银行存款25万元和营业外收入——出售无形资产收益20万元的会计处理。

(3)2004年度,Y公司进口一批原材料,已于2004年内全部用于生产产品并销售。 2005年2月,Y公司自查发现,由于关税申报工作失误,少缴该批进口原材料关税80万元,于当月补缴,同时作借记主营业务成本80万元、贷记银行存款80万元的会计处理。2005年 12月,接海关检查处罚通知,就该事项对Y公司处以20万元的罚款。罚款于2005年12月 31日汇付,但Y公司未作相应的会计处理。

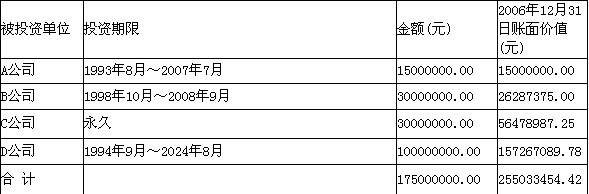

(4)2003年1月10日,Y公司出资600万元,参股组建E公司,E公司注册资本4 000万元,Y公司持有其15%的股权。2003年度和2004年度,Y公司以E公司经营业绩不佳为由,分别计提了100万元和150万元的长期投资减值准备。2005年1月1日,经E公司股东会同意,Y公司签署股权转让协议,以720万元的价格转让其在E公司的全部股权,股权转让日E公司净资产的账面合计金额为4 400万元,评估值为4 800万元。Y公司于2005年1月10日收到全部股权转让款并办妥股权转让法律手续,作了借记银行存款720万元和长期投资减值准备250万元、贷记长期股权投资600万元和投资收益370万元的会计处理。而事实上E公司2003年度和2004年度经审计的净利润分别为150万元和250万元。

(5)Y公司的会计政策规定,采用备抵法核算坏账,坏账准备按期末应收款项余额的 8%计提。2005年末未审计资产负债表反映的应收账款项目和其他应收款项目的余额构成如下:

(6)a公司是由Y公司的控股股东P公司以及其职工投资组建的销售公司,受p公司控制。Y公司2005年度未审会计报表反映的主营业务收入为15 000万元,其中的4 500万元系将500万公斤M产品销售给a公司所致。截至2005年末,Y公司会计资料显示应收账款——a公司6 000万元,其中,3 000万元系2005年度形成,Y公司已对交易作了正确的会计记录。

要求:

(1)如果ABC会计师事务所的A和B注册会计师于2006年3月对Y公司2003年度至 2005年度的会计报表进行审计,并出具2003年度至2005年度的审计报告,假定不考虑Y公司会计报表项目层次的重要性水平,针对上述交易和事项,A和B注册会计师应当按年度分别提出何种审计处理建议?若应当建议做出审计调整的,请按年度直接列示全部相应的审计调整分录,包括报表重分类调整分录(在编制审计调整分录时,不考虑调整分录对所得税和期末结转损益的影响)。

(2)如果Y公司2003年度和2004年度会计报表未经会计师事务所审计,按审计业务约定书的要求,ABC会计师事务所的A和B注册会计师本次只对Y公司2005年度的会计报表进行审计,Y公司未经审计的2005年度会计报表中的部分资料如下:

A和B注册会计师确定Y公司2005年度会计报表层次的审计重要性水平为150万元,审计工作于2006年3月31日完成。假定A和B注册会计师通过对Y公司2005年会计报表以及期初余额的审计,仍然发现了上述交易和事项,并提出了适当的审计处理建议(不考虑对所得税和期末结转损益的影响。)Y公司同意接受A和B注册会计师就上述第(1)、第 (2)、第(3)、第(5)交易和事项提出的审计处理建议,但拒绝接受就上述第(4)、第(6)交易和事项提出的审计处理建议。请问A和B注册会计师应当发表何种审计意见?并请代为续编以下审计报告。

审计报告

Y股份有限公司全体股东:

我们审计了后附的Y股份有限公司 (以下简称Y公司)2005年12月31日的资产负债表、2005年度的利润表以及2005年度的现金流量表。这些会计报表的编制是Y公司管理当局的责任,我们的责任是在实施审计工作的基础上对这些会计报表发表意见。

我们按照中国注册会计师独立审计准则计划和实施审计工作,以合理确信会计报表是否不存在重大错报。审计工作包括在抽查的基础上检查支持会计报表金额和披露的证据,评价管理当局在编制会计报表时采用的会计政策和作出的重大会计估计,以及评价会计报表的整体反映。我们相信,我们的审计工作为发表意见提供了合理的基础。

……

ABC会计师事务所 中国注册会计师A(签名、盖章)

中国•× ×市 中国注册会计师B(签名、盖章)

报告日期:2006年3月31日

我

我