我

我

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

- A.正确

- B.错误

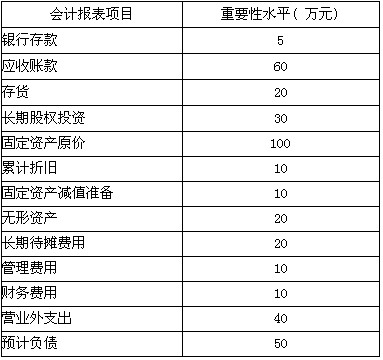

- 14

-

为了证实F公司存货的真实性,注册会计师P正在分析其在控制测试和实质性测试中所获取的相关审计证据。假定F公司的存货内部控制健全且有效,则以下证据中对F公司存货的真实性具有直接证明力的审计证据有( )。

- A.询问获知的F公司有关存货内部控制的设计与执行情况

- B.获取的F公司盘点人员登记的存货种类、数量和品质状况

- C.编制的有关F公司存货盘点的观察与抽查记录

- D.复印的F公司替客户代管C原材料的询证函复函

- A.采购合同

- B.购货发票

- C.采购单

- D.验收报告

- A.将F公司2005年度主营业务收入与2004年比较

- B.将F公司2005年度主营业务收入与近三年行业平均比较

- C.将F公司2005年度主营业务收入与同行业其他同规模企业比较

- D.将F公司2005年度毛利率与2004年度毛利率比较

- A.对存货进行分析性复核,确认差异的真实性

- B.提请被审计单位对已确认的差异进行调整

- C.进一步执行审计程序,查明差异原因

- D.如果Y公司不采纳注册会计师的调整意见,应根据其重要程序确定是否在审计报告中予以反映

- A.有关存货“完整性”和“存在”认定都可用监盘程序予以证实

- B.对首次接受委托审计的情况下,应根据企业存货收发制度确认存货的期初余额

- C.存货计价审计的样本应着重选择余额较小且价格变动不大的存货项目

- D.存货截止测试的主要方法是抽查存货盘点日前后的购货发票与验收报告(或入库单),确定每张发票均有验收报告(或入库单)

- A.增加对应收账款的内部控制测试

- B.提请Y公司增加计提坏账准备的额度

- C.认为未获取充分适当的审计证据,应出具保留意见

- D.审查顾客订货单、销售发票及产品出库记录

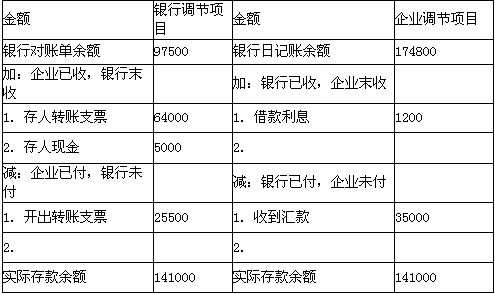

- A.应收账款的固有风险和控制风险评估为低水平,助理人员准备选择资产负债表前适当日期为函证截止日实施函证

- B.考虑到重要性和审计成本的原因,助理人员并未对所有的应收账款进行函证

- C.助理人员对预计差错率较低,且确信对方能认真对待询证函的采用了否定式函证

- D.助理人员收到的回函有的采用信件,有的采用传真等各种形式,最后统计的回函率为100%,助理人员认为已经取得了充分适当的审计证据,准备确认应收账款

- A.经营协议确定的1200万元

- B.实现的收益1000万元

- C.全部净利润600万元

- D.净资产的10%,即700万元

- A.以资产负债表日为截止日,充分考虑对方复函时间,在其后适当时间内实施函证

- B.当选择资产负债表日前适当日期实施函证时,注册会计师需对所函证项目截止日起至资产负债表日止发生的变动是实施执行测试程序

- C.在外勤工作时注册会计师让被审计单位的会计人员拿着函证到被询证方盖章

- D.在外勤工作时收到被询证者回函的传真件,要求被询证者寄回函证回函原件

- A.受托经营资产账面价值总额与一年期银行存款利率的乘积

- B.超过受托经营资产账面价值总额与一年期银行存款利率的乘积的部分

- C.受托经营资产账面价值总额与一年期银行存款利率110%的乘积

- D.超过受托经营资产账面价值总额与一年期银行存款利率110%乘积的部分

- A.Z公司管理当局已按判决缴纳了赔偿款项

- B.Z公司管理当局决定向上级人民法院上诉

- C.Z公司虽已决定不再上诉但拒绝支付款项

- D.Z公司拒绝就是否执行判决结果做出答复

- A.510万元

- B.1000万元

- C.600万元

- D.1080万元

- A.11000元

- B.12000元

- C.10000元

- D.9000元

- A.2000元

- B.1000元

- C.9000元

- D.3000元

- A.从销售单追查至销售收入明细账

- B.从货运文件追查至销售收入明细账

- C.从销售单追查至货运文件

- D.从货运文件追查至销售发票

- A.追查应收账款明细账中贷方发生额的相应凭证,重点检查贷方所反映的发生坏账及尚未收回货款的业务

- B.清点某一时期填制的发货凭证的数量,与同期登记入账的业务数量比较,确定入账的业务笔数是否超过开具的发货凭证的张数

- C.检查主营业务收入明细账中与销货分录相应的销货单,以确定销货是否经过赊销审批手续和发货审批手续

- D.从主营业务明细账中抽取若干记录,追查有无发运凭证和其它佐证

- A.将销售发票上的数量与发运凭证上的数量相核对

- B.将销售发票上的单价与商品价目表上的价格核对

- C.将发运凭证上的数量与销售单上的数量相核对

- D.将销售单上金额与顾客订货单上的金额相核对

- A.4笔业务中发现5个误差并非不可能

- B.实施替代审计程序继续进行控制测试

- C.放弃控制测试,修改实质性测试

- D.扩大控制测试的范围继续进行控制测试

- A.将所计提的折旧全部视为高估

- B.按照审计范围受限处理

- C.到越南分公司进行实地观察

- D.以同批购进的其他车辆替代

- A.信赖不足风险

- B.信赖过度风险

- C.误受风险

- D.误拒风险