ABC会计师事务所的A和B注册会计师接受委派,对甲上市公司(以下简称甲公司)2005年度会计报表进行审计。甲公司尚未采用计算机记账。相关资料如下:

资料一:被审计单位2005年度管理费用各构成项目与上年度进行对比分析。经查被审计单位2005年度管理部门使用的固定资产增加;由于值用政策严格化,赊销产品比例大幅度下降。管理费用各项目的资料(其中空白部分需要考生自己作答)如下:

资料二:

A和B注册会计师于2005年11月1日至7日对甲公司的内部控制制度进行了解和测试,并在相关审计工作底稿中记录了了解和测试的事项。

① 甲股份有限公司设有销售部门、货物保管装运部门、生产部门和会计部门;

② 销售部门职员接受客户订单,与经批准销售的顾客名单核对,对未列入名单的客户由销售部门经理来决定批准销售与否;

③ 对于已经批准的顾客订单,销售部门经理与客户已经批准的信用额度相核对,符合信用额度的销售,编制一式多联的销售单;

④ 货物保管装运部门根据经过批准的销售单发出产品,填写产品装运凭证,装运凭证一式两联,一联货物保管装运部门自留,一联交给会计部门;

⑤ 会计部门的会计人员甲根据经过批准的销售单和产品装运凭证填写销售发票,同时登记“主营业务收入和应收账款”;

⑥ 财务人员乙负责对销售发票的编制作内部审查,将销售发票的商品总数与装运凭证的商品总数相核对,将销售发票的商品价格与经过批准的商品价目表相核对,并且重新计算发票计价和计算的正确性;

⑦ 甲公司的材料采购需要经授权批准后方可进行。采购部根据经批准的请购单发出订购单。货物运达后,验收部根据订购单的要求验收货物,并编制一式多联的未连续编号的验收单。仓库根据验收单验收货物,在验收单上签字后,将货物移入仓库加以保管。验收单上有数量、品名、单价等要素。验收单一联交采购部登记采购明细账和编制付款凭单,付款凭单经批准后,月末交会计部;一联交会计部登记材料明细账;一联由仓库保留并登记材料明细账。会计部根据只附验收单的付款凭单登记有关账簿;

⑧ 会计部审核付款凭单后,支付采购款项。甲公司授权会计部的经理签署支票,经理将其授权给会计人员丁负责,但保留了支票印章。丁根据已适当批准的凭单,在确定支票收款人名称与凭单内容一致后签署支票,并在凭单上加盖“已支付”的印章。对付款控制程序的穿行测试表明,A和B注册会计师未发现与公司规定有不一致之处;

⑨ 计划部根据批准,签发预先编号的生产通知单。生产部根据生产通知单填写一式四联的领料单。仓库发料后,其中一联留存,一联连同材料交还领料部,其余两联经仓库登记材料明细账后送会计部进行材料收发核算和成本核算;

资料三:

A和B注册会计师草拟了管理建议书,请指出不恰当的地方。

管理建议书

甲股份有限公司全体股东:

我们接受委托,对贵公司2005年度会计报表进行审计。我们的责任是根据我们的审计,对会计报表发表审计意见。我们提供的这份管理建议书不在审计业务约定书项目之内,而是我们基于为贵公司服务的目的,根据审计过程中发现的内部控制问题而提出的。由于我们从事的审计工作是建立在内部控制制度评价的基础上的,业已对贵公司的内部控制制度进行了全面的了解和评价,所以,管理建议书中所包括的内部控制重大缺陷,是我们对内部控制发表的鉴证意见,所提的建议应由股东大会敦促管理当局予以采纳。

在审计过程中,我们了解了贵公司内部控制制度中有关会计制度、会计工作机构和人员职责、财产管理制度、内部控制制度等有关方面的情况,并作了分析研究。我们认为,贵公司现有的内部控制总体上还是较薄弱的,有的方面还存在着较严重的问题。现将我们发现的内部控制方面的某些问题及改进建议提供给你们,希望引起你们的注意,以便完善内部控制制度。由于我们执行了完整的审计程序,我们已考虑了贵公司内部控制存在问题对审计意见的影响,本管理建议书是审计报告的必要补充,阅读审计报告时应结合本管理建议书。

(一) 关于会计制度方面问题的评价及建议(省略)

(二) 会计工作机构、人员职责及内部稽核制度(省略).

(三) 财产管理制度(省略)

……

(六) 公司治理方面(省略)

对于上述内部控制问题,我们已与有关管理部门或人员交换过意见,他们已确认上述问题的真实性。

本管理建议书只提供给贵公司。另外,我们是接受贵公司董事会的委托进行审计工作,根据他们的要求,请将管理建议书内容转达给各会计报表使用人。因使用管理建议书不当造成的后果由贵公司全体股东负责。

ABC会计师事务所(公章)

2005年2月28日

要求:

根据资料一:

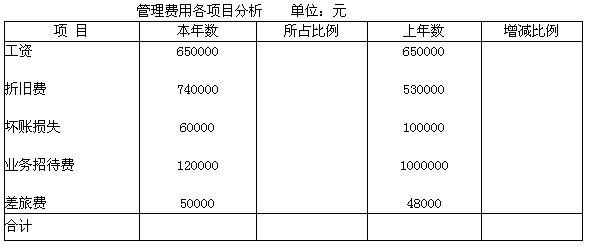

(1) 请代乙注册会计师完成管理费用各项目分析表数字的计算;

(2) 为确定重点审计领域,乙注册会计师对资料进行了计算分析,请代乙注册会计师指出管理费用中的异常波动项目,并简要分析可能产生的原因。

根据资料二:

(1) 通常执行的控制测试程序是什么?

(2) 根据上述摘录,假定未描述的其他内容不存在缺陷,请指出甲公司内部控制在设计与运行方面的缺陷。

根据资料三:指出管理建议书中的不合理之处。

我

我