Y股份有限公司(以下简称Y公司)为上市公司,属于增值税一般纳税企业,适用的增直税税率为17%。其2005年炔莆癖ū碛蒛会计师事务所实施审计,2006年度改由ABC会计师事务所指派的A和B注册会计师所实施审计。Y公司尚未采用计算机记账,其2006年度未审财务报表列示的资产总额为35000万元,负债总额为25000万元,利润总额为3500万元。A和B注册会计师决定以Y公司2006年度未审利润总额的10%作为财务报表层次的重要性水平。相关资料如下。

资料一:

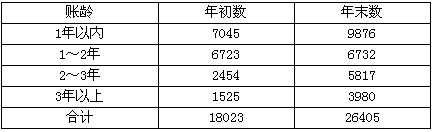

Y公司采用备抵法核算坏账,坏账准备按期末应收款项(包括应收账款和其他应收款)余额的6%计提。Y公司2006年末未经审计的应收账款项目为借方余额21000万元,其他应收款项目为借方余额1692万元,应付账款项目为贷方余额8080万元,预收账款项目为贷方余额1350万元,坏账准备项目为1260万元。其中,应付账款项目和预收账款项目的明细组成列示如下。

资料二:

审查筹资与投资循环业务时,A和B注册会计师发现了以下情况:

(1)2005年1月1日,Y公司按面值购入了3年期、年利率为3%、到期一次还本付息的国库券500万元,购入后已按规定进行了相应的会计处理,但Y公司的财务人员以该项长期投资尚未到期为由没有在2006年12月31日计提该笔投资2005及2006年度的债券利息。

(2)2006年1月1日,Y公司经批准按面值发行了15000万元5年期、债券票面年利率为4.2%、到期一次还本付息的公司债券。发行债券所筹集的资金中6000万元用于建造厂房(2006年底尚未完工),9000万元用于补充流动资金。Y公司对此已作了借记“银行存款”15000万元、贷记“应付债券一一债券面值”15000万元的会计处理,但未计提2006年度的债券利息。

资料三:A公司2006年度发生的与销售收入相关的业务中,有以下事项引起了注册会计师的注意:

(1)2007年7月1日,Y公司因融资需要,将其生产的一批商品销售给同是一般纳税企业的B公司,销售价格为600万元(不含增值税),商品销售成本为480万元,商品已经发出,货款尚未收到。按照双方协议,Y公司将该批产品销售给B公司后一年内,以 650万元的价格购回所售商品。2007年12月31日,Y公司尚未回购该批商品。

2007年7月1日,Y公司就该批商品销售确认了销售收入,并接转相应成本。

(2)2007年11月30日,Y公司接受一项产品安装任务,安装期为4个月,合同总收入为40万元,至2007年年底已经与收款项24万元,实际发生成本20万元,估计还会发生成本12万元。

2007年度,Y公司在财务报表中将24万元全部确认为劳务收入,并接转20万元的成本。

(3)2007年12月1日,Y公司向C公司销售商品一批,价值100万元,成本为60万元,商品已经发出,该批商品对方已预付货款。C公司当天收到商品后,发现商品质量未达到合同规定的要求,立即根据合同的有关价格减让和退货的条款与Y公司协商,要求Y公司在价格上给予一定的减让,否则予以退货。至年底,双方尚未就此达成一致意见,Y公司也未采取任何补救措施。

Y公司2007年确认了收入并接转了已售商品的成本。

(4)2007年6月1日,Y公司与D公司签订销售合同。合同规定,Y公司向B公司销售生产线一条,总价款为250万元;Y公司负责该生产线的安装、调试工作,且安装调试工作是销售合同的重要组成部分。12月5日,Y公司向D公司发出生产线;12月8日, D公司收到生产线并向Y公司支付250万元汇款;12月20日,Y公司向D公司派出生产线安装工程技术人员,进行生产线的安装调试;至12月31日,该生产线尚未安装完工。

Y公司2007年确认了销售收入。

(5)2007年12月1日,Y公司与E公司签订协议,向E公司销售一台大型设备,总价款为1500万元。但是Y公司需要委托F企业来完成设备的一个主要部件的制造任务。根据Y公司与F企业之间的协议,F企业生产该部件发生成本的110%即为Y公司应支付给P企业的劳务时款。12月25日,Y公司本身负责的部件制造任务以及P企业负责的部件制造任务均已完成,并有Y公司组装后将设别运往E公司;E公司根据协议已向Y公司支付有关货款。但是,P企业相关的制造成本详细资料尚未交给Y公司。Y公司本身在该大型设备的制造过程中发生的成本为1300万元。

Y公司于2007年确认了收入。

(6)2007年12月15日,Y公司采用托收承付方式向F公司销售一批商品,成本为150万元,开出的增值税发票上注明:售价200万元,增值税34万元。该批商品已经发出,并已向银行办妥托收手续。此时的F公司在另一项交易中发生巨额损失,资金周转十分困难,已经拖欠其他公司的货款。

Y公司的会计处理如下:

借:发出商品 150万元

贷:库存商品 150万元

借:应收账款—P公司 34万元

贷;应缴税费一应缴增值税(销项税额 34万元

资料四:

A和B注册会计师在审计中发现,Y公司与W公司在2006年度发生了一项知识产权纠纷。2007年2月,因调解无效,W公司提起诉讼,向Y公司索赔2000万元,Y公司已在2006年度财务报表的附注中进行了披露。A和B注册会计师也曾就此事向Y公司法律顾问发函询证。回函表明,Y公司极有可能向W公司赔偿1500万元。

要求:

(1)根据资料一,回答下列问题:

(1)审查Y公司对资料一各项目在财务报表中反映的适当性,需要调整的,请代编审计调整分录。

(2)如果Y公司拒绝了全部的审计调整建议,请指出A和B注册会计师应发表何种类型的审计意见。

(二)针对资料二,回答下列问题:

(1)发现资料二中情况(1)后,A和B注册会计师是否可以直接建议Y公司按照企业会计准则和相关会计制度规定进行调整?如认为可以,请说明原因;如认为不可以,指出A和B注册会计师应当按照何种程序进行处理?

(2)假定A和B注册会计师已按规定履行了相关的程序,并认为应建议Y公司对资料二中情况进行调整,请代A和B注册会计师列示审计调整分录。编制审计调整分录时不考虑流转税、费以及损益结转,也不考虑对“所得税”及“利润分配”的影响(下同)。

(3)审查资料二中Y公司对情况(2)的处理是否符合相关规定?如果认为不符合规定,请指出对会计报表的具体影响,并代A和B注册会计师列示审计调整分录。

(4)假定Y公司拒绝了注册会计师针对资料二中情况(2)的调整建议,请仅针对该事项确定相应的审计意见类型。

(三)要求:针对资料三,分析判断Y公司对有关收入的确认是否正确,并说明理由。

(四)根据资料四,回答下列问题:

(1)A和B注册会计师需要就资料四中的事项向Y公司提出哪些建议?如认为需要调整,请列出调整分录。

(2)假定Y公司不存在其他问题,请分别就Y公司完全接受审计建议、部分接受审计建议、完全不接受审计建议三种情况,确定注册会计师应发表的审计意见类型。

(五)请代注册会计师A和B确定除资料三中事项以外其他事项对Y公司资产总额、负债总额和利润总额的影响额,并据此计算经审计确认的资产总额、负债总额与利润总额。

(六)在(五)的基础上,假定除资料二中的第(2)个事项以外,Y公司接受所有审计建议,请代A和B注册会计师确定审计意见的类型,如果认为相应的审

我

我