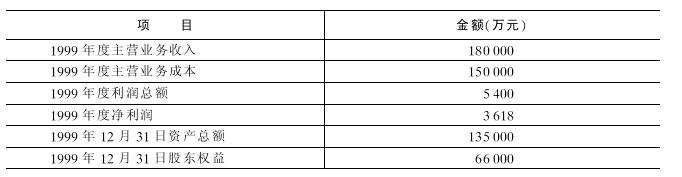

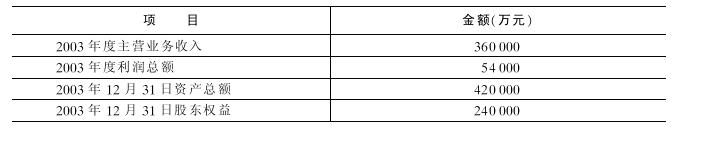

东方会计师事务所接受委托对ABC股份有限公司2003年度会计报表进行审计,审计外勤工作于2004年2月15日结束,并于2004年2月20日递交了审计报告。ABC股份有限公司未经审计的会计报表中部分资料如下。

东方会计事务所的注册会计师在审计过程中发现该公司存在以下情况。

(1)2003年12月10日ABC股份有限公司受到甲公司起诉,甲公司声称ABC股份有限公司侵犯了该公司的软件版权,要求ABC股份有限公司予以赔偿,赔偿金额为900万元。在应诉过程中,ABC股份有限公司发现所涉及的软件是委托乙公司开发的,乙公司应承担连带责任,对ABC股份有限公司进行赔偿。ABC股份有限公司在年末编制会计报表时,根据诉讼情况认为对甲公司的赔偿可能性达50%以上,最可能发生的赔偿金额为480万元。从乙公司获得补偿也可基本确定,最可能发生的赔偿金额为350万元。ABC股份有限公司未进行账务处理,但是在会计报表附注中进行了适当披露。

(2)ABC股份有限公司为丙公司向银行借款700万元提供担保。2003年11月,丙公司因经营严重亏损,进行破产清算,无力偿还已到期的该笔银行借款。银行因此向法院起诉,要求ABC股份有限公司承担担保连带责任,支付借款本息780万元。2004年2月10日,法院终审判决银行胜诉,并于2月25日执行完毕。ABC股份有限公司拒绝在2003年度会计报表中作出相应处理。

(3)2003年6月1日ABC股份有限公司对现有设备进行更新改造,该设备账面净值480万元,发生的更新改造支出140万元。更新改造后该设备的生产能力大幅度提高,设备的剩余经济使用年限不变,仍为5年,ABC股份有限公司将这项支出计入2003年度的当期损益。

(4)ABC股份有限公司持有60万股对丁公司的股票作为短期投资,2004年2月该项股票投资价格大幅度下跌,已经由买入时的1.4元每股下跌至0.8元每股。对此ABC股份有限公司未进行账务处理,但是在2003年度会计报表附注中进行了适当的披露。

(5)ABC股份有限公司已经连续两年出现亏损,并且推迟支付已经到期的债务2400万元。注册会计师通过评价管理当局的具体改善措施,认为编制会计报表所依据的持续经营假设是合理的。对此ABC股份有限公司已经在会计报表附注中进行了适当披露。

(6)ABC股份有限公司在欧美设有3家子公司,3家海外子公司的会计报表均由当地会计师事务所审计,东方会计师事务所的注册会计师无法对其他会计师事务所的工作进行复查。

(7)ABC股份有限公司2002年6月份购入一处房地产,价值1200万元,2002年该项固定资产已经计提了折旧。2003年房地产迅速升值,2003年12月31日同类房地产市场价值已经升至1800万~2000万元。因此ABC股份有限公司2003年度未计提折旧。(房地产折旧政策为直线法,残值率5%,折旧年限20年)

请回答如下问题:

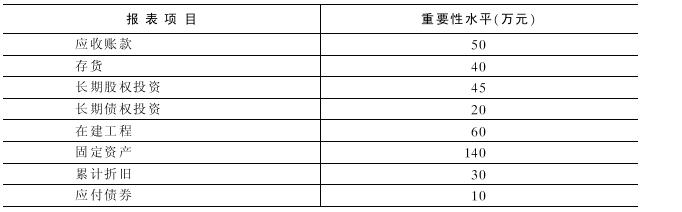

(1)如果以主营业务收入、利润总额、资产总额和股东权益作为判断基础,采用固定比率法,并假定主营业务收入、利润总额、资产总额和股东权益的固定百分比数分别为0.5%,5%,0.5%和1%。试计算确定ABC股份有限公司会计报表层次的重要性水平,并简要说明理由。

(2)如果不考虑重要性水平,请分别针对上述情况,指出注册会计师应如何处理。如果需要调整,请写出调整分录。

(3)如果只存在上述(1)、(3)、(5)事项并且ABC股份有限公司拒绝接受上述审计调整建议,注册会计师应出具何种类型的审计报告。请代为完成审计报告,指出审计报告中的不恰当之处,并且说明理由。

审计报告

ABC股份有限公司管理当局:

我们审计了后附的ABC股份有限公司(以下简称ABC公司)2003年12月31日的资产负债表以及2003年度的利润表和现金流量表。

我们按照中国注册会计师独立审计准则计划和实施审计工作,以合理确信会计报表是否不存在严重的错报。审计工作包括在抽查的基础上检查支持会计报表金额和披露的证据,评价管理当局在编制会计报表时采用的会计政策和作出的重大会计估计,以及评价会计报表的整体反映。我们相信,我们的审计工作为发表审计意见提供了合理的基础。

××会计师事务所(签章) 注册会计师A(签名盖章)

中国××市 注册会计师B(签名盖章)

2003年2月15日

我

我