我

我- A.逐步结转分步法不利于各步骤在产品的实物管理和成本管理

- B.当企业经常对外销售半成品时,应采用平行结转分步法

- C.采用逐步分项结转分步法时,无须进行成本还原

- D.采用平行结转分步法时,无须将产品生产费用在完工产品和在产品之间进行分配

- A.直接材料、直接人工

- B.直接材料、直接人工、间接制造费用

- C.直接材料、直接人工、变动制造费用

- D.直接材料、直接人工、变动制造费用、变动管理及销售费用

- A.存货周转率=营业收入/(∑各月末存货/12)

- B.存货周转率=营业收入/[(年初存货+年末存货)/2]

- C.存货周转率=营业成本/[(年初存货+年末存货)/2]

- D.存货周转率=营业成本/(∑各月末存货/12)

- A.1.12

- B.1.08

- C.1.18

- D.1.24

- A.4%

- B.5%

- C.20%

- D.25%

- A.60

- B.61.2

- C.66

- D.67.2

- A.修正市盈率的关键因素是每股收益

- B.修正市盈率的关键因素是股利支付率

- C.修正市净率的关键因素是权益净利率

- D.修正市销率的关键因素是增长率

- A.7.78

- B.5.93

- C.6.26

- D.4.37

- A.保守型筹资策略

- B.适中型筹资策略

- C.激进型筹资策略

- D.无法判断

- A.244.57

- B.240

- C.259.2

- D.260.87

- A.可转换债券

- B.优先股

- C.银行承兑汇票

- D.银行长期贷款

- A.政府发行的长期债券的票面利率

- B.政府发行的长期债券的到期收益率

- C.甲公司发行的长期债券的税前债务成本

- D.甲公司发行的长期债券的税后债务成本

- A.12%

- B.18%

- C.28%

- D.42%

- A.2000

- B.2400

- C.2600

- D.3000

- A.实值状态

- B.虚值状态

- C.平价状态

- D.不确定状态

- A.5

- B.7

- C.9

- D.11

- A.行政管理部门

- B.医院放射科

- C.企业研究开发部门

- D.企业广告宣传部门

- 18

-

最佳资本结构是( )。

- A.使企业筹资能力最强的资本结构

- B.使加权平均资本成本最低,企业价值最大的资本结构

- C.每股收益最高的资本结构

- D.财务风险最小的资本结构

- A.150

- B.200

- C.250

- D.400

- A.股权资本成本上升

- B.债务资本成本上升

- C.加权平均资本成本上升

- D.加权平均资本成本不变

- A.税差理论认为.当股票资本利得税与股票交易成本之和大于股利收益税时,应采用高现金股利支付率政策

- B.客户效应理论认为,对于高收入阶层和风险偏好投资者,应采用高现金股利支付率政策

- C.“一鸟在手”理论认为,由于股东偏好当期股利收益胜过未来预期资本利得,应采用高现金股利支付率政策

- D.代理理论认为,为解决控股股东和中小股东之间的代理冲突,应采用高现金股利支付率政策

- A.1

- B.4

- C.5

- D.0

- A.现金股利

- B.负债股利

- C.股票股利

- D.财产股利

- A.两者行权后均会稀释每股价格

- B.两者均有固定的行权价格

- C.两者行权后均会稀释每股收益

- D.两者行权时买入的股票均来自二级市场

- A.将最佳现金持有量提高29.29%

- B.将最佳现金持有量降低29.29%

- C.将最佳现金持有量提高50%

- D.将最佳现金持有量降低50%

- A.防止赎回溢价过高

- B.保证可转换债券顺利转换成股票

- C.防止发行公司过度使用赎回权

- D.保证发行公司长时间使用资金

- A.可获部分溢价收入

- B.降低发行费用

- C.可获一定佣金

- D.不承担发行风险

- A.报价利率是不包含通货膨胀的金融机构报价利率

- B.计息期小于一年时,有效年利率大于报价利率

- C.报价利率不变时,有效年利率随着每年复利次数的增加而呈线性递减

- D.报价利率不变时,有效年利率随着期间利率的递减而呈线性递增

- A.改变股东权益结构

- B.增加股东权益总额

- C.降低股票每股价格

- D.降低股票每股面值

- A.2.42%

- B.2.50%

- C.2.56%

- D.5.65%

- A.直线下降,至到期日等于债券面值

- B.波动下降,到期日之前一直高于债券面值

- C.波动下降,到期日之前可能等于债券面值

- D.波动下降,到期日之前可能低于债券面值

- A.4.5%

- B.5.5%

- C.10%

- D.10.5%

- A.向上平行移动

- B.向下平行移动

- C.斜率上升

- D.斜率下降

- A.内部留存收益、公开增发新股、发行公司债券、发行可转换债券

- B.内部留存收益、公开增发新股、发行可转换债券、发行公司债券

- C.内部留存收益、发行公司债券、发行可转换债券、公开增发新股

- D.内部留存收益、发行可转换债券、发行公司债券、公开增发新股

- A.14.74%

- B.19.7%

- C.19%

- D.20.47%

- A.6.75%

- B.8.74%

- C.9%

- D.9.97%

- A.220

- B.230

- C.250

- D.200

- A.发行范围小

- B.发行成本高

- C.股票变现性差

- D.发行条件低

- A.2

- B.10.5

- C.10

- D.2.1

- A.逐步结转分步法不利于各步骤在产品的实物管理和成本管理

- B.当企业经常对外销售半成品时,应采用平行结转分步法

- C.采用逐步分项结转分步法时,无须进行成本还原

- D.采用平行结转分步法时,无须将产品生产费用在完工产品和在产品之间进行分配

- A.1.18

- B.1.25

- C.1.33

- D.1.66

- A.资本公积

- B.任意盈余公积

- C.法定盈余公积

- D.上年未分配利润

- A.缺货成本与保险储备成本之和最小

- B.缺货成本与保险储备成本之和最大

- C.边际保险储备成本大于边际缺货成本

- D.边际保险储备成本小于边际缺货成本

- A.37.5%

- B.62.5%

- C.42.5%

- D.57.5%

- A.145

- B.150

- C.155

- D.170

- A.销售预算

- B.生产预算

- C.产品成本预算

- D.利润表预算

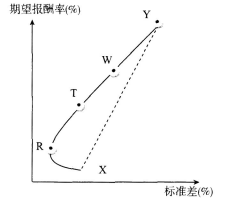

- A.XR曲线

- B.X、Y点

- C.RY曲线

- D.XRY曲线

- A.100

- B.150

- C.200

- D.300

- A.现有债务的承诺收益

- B.未来债务的期望收益

- C.未来债务的承诺收益

- D.现有债务的期望收益

- A.提高利润留存比率

- B.降低财务杠杆比率

- C.发行公司债券

- D.非公开增发新股

- A.50%

- B.90%

- C.75%

- D.60%

- A.半变动成本可分解为固定成本和变动成本

- B.延期变动成本在一定业务量范围内为固定成本,超过该业务量可分解为固定成本和变动成本

- C.阶梯式成本在一定业务量范围内为固定成本,当业务量超过一定限度,成本跳跃到新的水平时,以新的成本作为固定成本

- D.为简化数据处理,在相关范围内曲线成本可以近似看成变动成本或半变动成本

- 54

-

甲公司本月发生固定制造费用35800元,实际产量2000件,实际工时2400小时。企业生产能量3000小时,每件产品标准工时1小时,固定制造费用标准分配率10元/小时,固定制造费用耗费差异是( )。

- A.不利差异5800元

- B.不利差异4000元

- C.不利差异6000元

- D.不利差异10000元