我

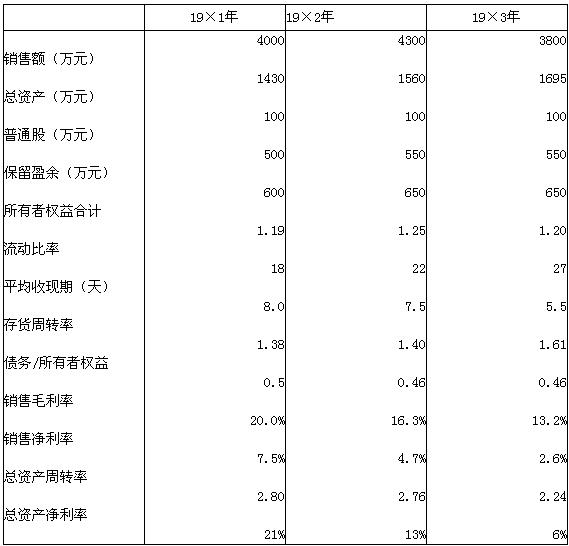

我 假设该公司没有营业外收支和投资收益;所得税率不变。 要求: (1) 分析说明该公司运用资产获利能力的变化及其原因。 (2) 分析说明该公司资产、负债和所有者权益的变化及其原因。 (3) 假如你是该公司的财务经理,在19×4年应从哪些面改善公司的财务状况和经营业绩。

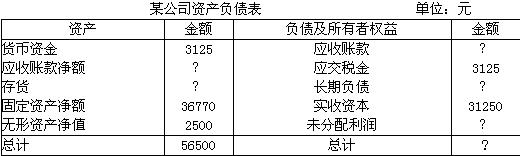

假设该公司没有营业外收支和投资收益;所得税率不变。 要求: (1) 分析说明该公司运用资产获利能力的变化及其原因。 (2) 分析说明该公司资产、负债和所有者权益的变化及其原因。 (3) 假如你是该公司的财务经理,在19×4年应从哪些面改善公司的财务状况和经营业绩。 补充资料: (1)年末流动比率1.8; (2)产权比率0.75; (3)以销售额和年末存货计算的存货周转率20次; (4)以销售成本和年末存货计算的存货周转率 14次; (5)本年毛利39375元。 [要求] (1)计算存货账户余额; (2)计算应收账款净额、应付账款账户余额; (3)计算未分配利润账户余额; (4)计算有形净值债务率。

补充资料: (1)年末流动比率1.8; (2)产权比率0.75; (3)以销售额和年末存货计算的存货周转率20次; (4)以销售成本和年末存货计算的存货周转率 14次; (5)本年毛利39375元。 [要求] (1)计算存货账户余额; (2)计算应收账款净额、应付账款账户余额; (3)计算未分配利润账户余额; (4)计算有形净值债务率。- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.代表了投资大众对公司价值的客观评价

- B.它以每股价格表示,反映了资本和获利之问的关系

- C.它受预期每股收益的影响,反映了预期每股收益大小及取得的时间

- D.它受企业风险大小的影响,可以反映每股收益的风险

- 正确

- 错误

- 正确

- 错误

- A.使用保留盈余来满足投资方案所需要的部分权益资本数额

- B.法律规定留存的公积金可以长期使用,是利润留存的一部分

- C.如果需要补充资金,则不会动用以前年度的未分配利润分配股利

- D.需要的资金数额等于资产增加额

- A.生产企业的车间

- B.餐饮店的制作间

- C.医院的放射治疗室

- D.行政管理部门

- E.研究开发部门

- A.在调整现金流量法下,折现率是指不包括非系统性风险,但包括系统性风险的折现率

- B.现金流量的风险越大,肯定当量系数就越小

- C.投资者越偏好风险,肯定当量系数就越大

- D.通常肯定当量系数的确定与未来现金流量的标准差有关,但是标准差是估算的结果,很容易产生偏差

- A.短期偿债能力

- B.举债程度

- C.长期偿债能力

- D.获利能力

- A.它直接与企业价值最大化目标相联系

- B.它考虑了所有可以衡量的相关财务信息

- C.它的难点是在实务中未来现金流量很难准确预计

- D.它的评价结论的合理与否在很大程度上取决于折现率的确定上

- A.通过租赁而融资

- B.通过租赁取得短期使用权

- C.通过租赁而最后购入该设备

- D.通过租赁增加长期资金

- A.财务风险较小

- B.限制条款较少

- C.筹资速度较快

- D.筹资成本较低

- E.借款弹性较大

- A.历史成本分析法

- B.工业工程法

- C.契约检查法

- D.账户分析法

- A.加权平均资本成本

- B.财务杠杆系数

- C.经营杠杆系数

- D.企业融资弹性

- A.营业高峰的易变现率>50%

- B.临时性流动资产<短期金融负债

- C.永久性流动资产<长期资金来源-长期资产

- D.营业低谷易变现率<1

- A.1 540

- B.1 460

- C.1 810

- D.1 530

- A.90 000元

- B.80 000元

- C.64000元

- D.-160 000元

- A.公司股本总额不少于人民币3 000万元

- B.公司发行的股份达到公司股份总数的25%以上

- C.公司最近三年无重大违法行为,财务会计报告无虚假记载

- D.公司发行的股份不小于人民币1亿元

- A.当必要报酬率高于票面利率时,债券价值高于债券面值

- B.在必要报酬率保持不变的情况下,对于连续支付利息的债券而言,随着到期日的临近,债券价值表现为一条直线,最终等于债券面值

- C.当必要报酬率等于票面利率时,随着到期时间的缩短,债券价值一直等于债券面值

- D.溢价出售的债券,利息支付频率越快,价值越低

- A.权益乘数大则财务风险大

- B.权益乘数大则权益净利率大

- C.权益乘数等于资产权益率的倒数

- D.权益乘数大则资产净利率大

- A.又叫商业折扣

- B.折扣率越低,购货方付出的代价越高

- C.目的是为了加快账款的回收

- D.为了增加利润,应当取消现金折扣

- A.边际贡献率×销售额-固定成本

- B.安全边际×边际贡献率

- C.安全边际率×边际贡献

- D.安全边际×变动成本率