我

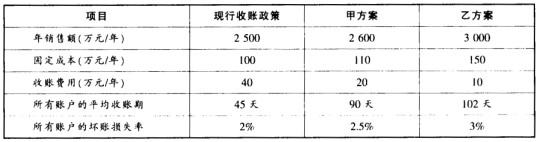

我 已知A公司的变动成本率为80%.应收账款投资要求的最低报酬率为15%。坏账损失率是指预计年度坏账损失和销售额的百分比。假设不考虑所得税的影响。要求:通过计算分析,回答应否改变现行的收账政策?如果要改变,应选择甲方案还是乙方案?

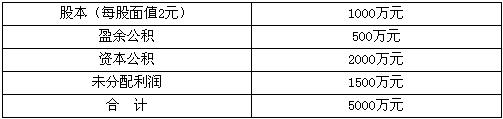

已知A公司的变动成本率为80%.应收账款投资要求的最低报酬率为15%。坏账损失率是指预计年度坏账损失和销售额的百分比。假设不考虑所得税的影响。要求:通过计算分析,回答应否改变现行的收账政策?如果要改变,应选择甲方案还是乙方案? 公司股票的每股现行市价为14元。 要求计算回答下述互不关联的问题: (1) 如若按1股换4股的比例进行股票分割,计算股东权益各项目数额、普通股股数; (2) 假设利润分配前后每股市价与每股净资产同比例变动(净资产/普通股股数),公司按每10股送1股的方案发放股票股利,并按新股数发放现金股利,且希望普通股市价达到每股12元,计算每股现金股利应是多少? (3) 假设2006年净利润为500万元,期初未分配利润为1500万元,按规定,本年应该提取10%的公积金,计算最高可分配的每股股利额; (4) 假设2006年净利润为500万元,期初未分配利润为1500万元,按规定,本年应该提取10%的公积金,2007年预计需要增加投资资本600万元,目标资本结构为权益资本占 60%,债务资本占40%,公司采用剩余股利政策,计算每股股利。

公司股票的每股现行市价为14元。 要求计算回答下述互不关联的问题: (1) 如若按1股换4股的比例进行股票分割,计算股东权益各项目数额、普通股股数; (2) 假设利润分配前后每股市价与每股净资产同比例变动(净资产/普通股股数),公司按每10股送1股的方案发放股票股利,并按新股数发放现金股利,且希望普通股市价达到每股12元,计算每股现金股利应是多少? (3) 假设2006年净利润为500万元,期初未分配利润为1500万元,按规定,本年应该提取10%的公积金,计算最高可分配的每股股利额; (4) 假设2006年净利润为500万元,期初未分配利润为1500万元,按规定,本年应该提取10%的公积金,2007年预计需要增加投资资本600万元,目标资本结构为权益资本占 60%,债务资本占40%,公司采用剩余股利政策,计算每股股利。 若公司决定发放20%的股票股利,并按发放股票股利后的股数支付现金股利每股0.1元/股,该公司股票目前市价为5元/股。求解以下互不相关的问题: (1)2005年发放股利后该公司权益结构有何变化; (2)计算2006年发放股票股利前后的每股收益; (3)若预计2006年净利润将增长5%,保持20%的股票股利比率与稳定的股利支付率,则2006年发放多少现金股利?

若公司决定发放20%的股票股利,并按发放股票股利后的股数支付现金股利每股0.1元/股,该公司股票目前市价为5元/股。求解以下互不相关的问题: (1)2005年发放股利后该公司权益结构有何变化; (2)计算2006年发放股票股利前后的每股收益; (3)若预计2006年净利润将增长5%,保持20%的股票股利比率与稳定的股利支付率,则2006年发放多少现金股利?- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.不能通过多角化投资来回避,只能靠更高的报酬率来补偿

- B.该类风险来源于公司之外,如通货膨胀、经济衰退等

- C.它表现为整个股市平均报酬率的变动

- D.它表现为个股报酬率变动脱离整个股市平均报酬率的变动

- 正确

- 错误

- A.减少未分配利润

- B.增加公司股本额

- C.引起每股利润下降

- D.引起股东权益各项目的比例发生变化

- A.存货年需要量的增加

- B.一次订货成本的增加

- C.每日耗用量的增加

- D.每日耗用量的减少

- E.单位储存变动成本增加

- A.附属资产的现价

- B.执行价格

- C.距期权到期日的时间

- D.期权期内的短期无风险利率

- A.盈余公积

- B.资本公积

- C.税后利润

- D.税前利润

- A.公司目前的资本结构是一个目标结构,并且打算继续保持下去

- B.公司目前的股利政策是一个目标股利政策,并且打算继续保持下去

- C.一般不发行新股,增加债务是其唯一的外部筹资来源

- D.公司的销售净利率将维持当前水平,并且可以涵盖负债的利息;公司的资产周转次数维持当前水平

- A.成本控制称相对成本控制,而成本降低则称绝对成本控制

- B.成本控制是要完成预定成本限额,成本降低则为了实现成本最小化

- C.成本控制仅是成本限额项目,成本降低则涉及企业全部活动

- D.成本控制仅为实现成本限额,成本降低包括成本预测和决策分析

- A.稀释公司控制权

- B.提高每股收益

- C.改变资本结构

- D.增强负债能力

- A.缩短收账天数

- B.减少资金占用额

- C.提高企业信誉

- D.求得利润

- A.应计入产品成本的费用

- B.应计人产品成本的变动成本

- C.直接材料、直接人工、制造费用

- D.全部可控成本

- A.财务部门

- B.生产部门

- C.采购部门

- D.销售部门

- A.股票或期权的买卖没有交易成本

- B.短期的无风险利率是已知的,并且在期权寿命期内保持不变

- C.不允许卖空

- D.看涨期权只能在到期日执行

- A.债券

- B.长期借款

- C.融资租赁

- D.普通股

- A.10.2

- B.6.84

- C.6.57

- D.1.0

- A.重要性原则

- B.实用性原则

- C.例外管理原则

- D.灵活性原则

- A.道德风险

- B.逆向选择

- C.消极怠工

- D.稳健保守

- A.44

- B.13

- C.30.45

- D.35.5

- A.2.5

- B.1.68

- C.1.15

- D.2.0