我

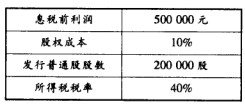

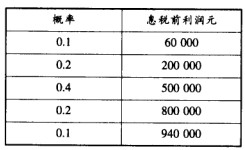

我 B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。要求:(1)计算回购股票前、后该公司的每股收益。(2)计算回购股票前、后该公司的股权价值、实体价值和每股价值。(3)该公司应否发行债券回购股票。为什么?(4)假设B公司预期每年500000元息税前利润的概率分布如下:

B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。要求:(1)计算回购股票前、后该公司的每股收益。(2)计算回购股票前、后该公司的股权价值、实体价值和每股价值。(3)该公司应否发行债券回购股票。为什么?(4)假设B公司预期每年500000元息税前利润的概率分布如下: 按照这一概率分布。计算回购股票后的息税前利润不足以支付债券利息的可能性(概率)。

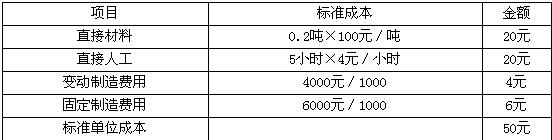

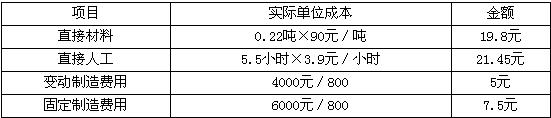

按照这一概率分布。计算回购股票后的息税前利润不足以支付债券利息的可能性(概率)。 本月份生产800单位产品,实际单位成本为:

本月份生产800单位产品,实际单位成本为: 试对该产品进行成本差异分析(固定制造费用使用二因素法)。

试对该产品进行成本差异分析(固定制造费用使用二因素法)。 请问:该公司是否存在一个最优的债务水平?如果存在,应是多少?

请问:该公司是否存在一个最优的债务水平?如果存在,应是多少? 要求: (1) 采用直接分配法分配辅助生产费用。 (2) 采用一次交互分配法分配辅助生产费用。

要求: (1) 采用直接分配法分配辅助生产费用。 (2) 采用一次交互分配法分配辅助生产费用。- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.股价上扬风险

- B.增加筹资中的利率冲突

- C.丧失低息优势

- D.财务风险

- A.计算实体现金流量和股权现金流量的净现值,应当采用相同的折现率

- B.如果数据的假设相同,两种方法对项目的评价结论是一致的

- C.实体现金流量的风险小于股权现金流量的风险

- D.股权现金流量不受项目筹资结构变化的影响

- A.最常见的做法,是选用10年期的财政部债券利率作为无风险利率的代表

- B.应当选择上市交易的政府长期债券的到期收益率作为无风险利率的代表

- C.实际现金流量=名义现金流量×(1+通货膨胀率)n

- D.实务中,一般情况无风险利率应使用实际利率

- A.销售预算

- B.生产预算

- C.成本预算

- D.材料采购预算

- E.人工预算

- A.应该综合考虑财务杠杆的利息税盾收益与财务困境成本,以确定企业为最大化企业价值而应该筹集的债务额

- B.有杠杆企业的总价值=无杠杆价值+债务抵税收益的现值-财务困境成本的现值

- C.有杠杆企业的现金流量等于(除资本结构不同外所有其他方面完全相同)无杠杆企业的现金流量与利息税盾之和

- D.有杠杆股权的资本成本等于无杠杆资本成本加上与以市值计算的债务与股权比率成比例的风险溢价

- A.净营运资本之所以能够成为短期债务的“缓冲垫”,是因为它是长期资本用于流动资产的部分,不需要在一年内偿还

- B.当流动资产小于流动负债时,净营运资本为负数,表明长期资本小于长期资产,财务状况不稳定

- C.现金比率是指经营现金流量与流动负债的比

- D.长期资本负债率是指负债总额与长期资本的百分比

- A.因为速动比率比流动比率更能反映出流动负债偿还的安全性和稳定性,所以速动比率很低的企业不可能到期偿还得起流动负债

- B.产权比率揭示了企业负债与资本的对应关系

- C.与资产负债率相比,产权比率侧重于揭示财务结构的稳健程度以及权益资本对偿债风险的承受能力

- D.较之流动比率或速动比率,以现金流动负债比率来衡量企业短期债务的偿还能力更为保险

- A.市场增加值是总市值和总资本之间的差额,其中的总市值只包括股权价值

- B.上市公司的股权价值,可以用每股价格和总股数估计

- C.市场增加值可以反映公司的风险

- D.只有公司上市之后才会有比较公平的市场价格,才能计算它的市场增加值

- A.国库券

- B.普通股

- C.优先股

- D.金融债券

- E.公司债券

- A.公司订立重要合同,该合同可能对公司经营成果和财务状况产生显著影响

- B.公司未能归还到期重大债务

- C.20%以上的董事发生变动

- D.公司的经营项目发生重大变化

- A.各生产步骤完工半成品与月末加工中在产品之间费用的分配

- B.产成品与月末狭义在产品之间的费用分配

- C.产成品与月末广义在产品之间的费用分配

- D.产成品与月末加工中在产品之间的费用分配

- A.甲债券价值上涨得更多

- B.甲债券价值下跌得更多

- C.乙债券价值上涨得更多

- D.乙债券价值下跌得更多

- A.计量比较困难

- B.与企业终极目标接近

- C.能够考虑时间价值和风险价值

- D.能将利润与股东投入相联系

- A.项目承担平均风险

- B.企业的债务与股权比率保持不变

- C.公司所得税是唯一要考虑的市场摩擦

- D.不存在市场摩擦

- A.配合型融资政策

- B.激进型融资政策

- C.适中型融资政策

- D.稳健型融资政策

- A.长期借款

- B.债券

- C.融资租赁

- D.普通股

- A.重要性原则

- B.实用性原则

- C.例外管理原则

- D.灵活性原则

- A.购买国债一般不可能面临违约风险、变现力风险

- B.购买国债仍可能遇到利率风险、再投资风险和购买力风险

- C.债券投资主要面临违约、利率、购买力、变现力、再投资风险

- D.购买即将到期的优质长期债券避免利率风险、变现力风险和再投资风险