我

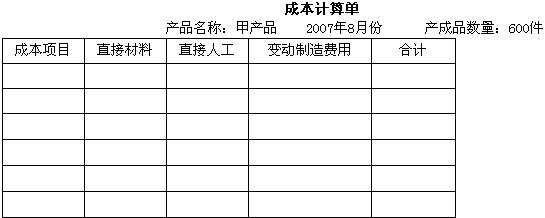

我 (3)8月份期初库存产成品数量180件,当月销售发出产成品650件。 (4)8月末,对有关账户的本期累计发生额进行调整时,固定制造费用在完工产品与在产品之间的分配采用“在产品成本按年初固定数计算”的方法;该企业库存产成品发出成本按加权平均法计算(提示:发出产成品应负担的固定制造费用转出也应按加权平均法计算)。 要求: (1)计算填列甲产品成本计算单(不要求写出计算过程,计算结果填入表中)。同时,编制结转完工产品成本的会计分录。

(3)8月份期初库存产成品数量180件,当月销售发出产成品650件。 (4)8月末,对有关账户的本期累计发生额进行调整时,固定制造费用在完工产品与在产品之间的分配采用“在产品成本按年初固定数计算”的方法;该企业库存产成品发出成本按加权平均法计算(提示:发出产成品应负担的固定制造费用转出也应按加权平均法计算)。 要求: (1)计算填列甲产品成本计算单(不要求写出计算过程,计算结果填入表中)。同时,编制结转完工产品成本的会计分录。 (2)月末,对有关账户的累计发生额进行调整。写出有关调整数额的计算过程和调整会计分录。

(2)月末,对有关账户的累计发生额进行调整。写出有关调整数额的计算过程和调整会计分录。- 正确

- 错误

- 正确

- 错误

- A.在产品成本按其所耗用的原材料费用计算

- B.定额成本法

- C.在产品成本按年初数固定计算

- D.不计算在产品成本法

- A.股票价格上升,看涨期权的价值增加

- B.执行价格越大,看跌期权价值增加

- C.股价波动率增加,期权价值增加

- D.期权有效期内预计发放的红利越多,看跌期权价值增加

- A.依法分配的原则

- B.资本保全的原则

- C.充分保护债权人利益的原则

- D.多方及长短期利益兼顾原则

- A.企业的财务目标是利润最大化

- B.增加价款可以增加债务目标以及企业价值,但不一定增加股东财富,因此企业价值最大化不是财务目标的准确描述

- C.追加投资资本可以增加企业的股东权益价值。但不一定增加股东财富,因此股东权益价值最大化不是财务目标的准确描述

- D.财务目标的实现程度可以用股东权益的市场增加值度量

- A.不存在税负

- B.股票筹资无发行费用

- C.投资规模受股利分配的制约

- D.投资者与公司管理者的信息不对称

- E.股利支付比率不影响公司价值

- A.增加销售量

- B.降低变动成本

- C.增加固定成本比例

- D.提高产品售价

- A.该股票与整个股票市场的相关性

- B.该股票的标准差

- C.整个市场的标准差

- D.该股票的预期收益率

- A.投资项目的有效年限

- B.投资项目的现金流量

- C.企业要求的最低投资报酬率

- D.企业的资本成本

- A.配合型筹资政策

- B.激进型筹资政策

- C.保守型筹资政策

- D.配合型筹资政策或保守型筹资政策

- A.78000

- B.87360

- C.92640

- D.99360

- A.信用期限越长,企业坏账风险越小

- B.延长信用期限,不利于销售收入的扩大

- C.信用期限越长,应收账款的机会成本越低

- D.信用期限越长,表明客户享受的信用条件越优越

- A.4%;1.25

- B.5%;1.75

- C.4.25%;1.45

- D.5.25%;1.55

- A.配股

- B.公开增发股票

- C.非公开增发股票

- D.发行债券

- A.半固定成本

- B.半变动成本

- C.变动成本

- D.固定成本

- A.以市场为基础的协商价格

- B.市场价格

- C.全部成本转移价格

- D.变动成本加固定费用转移价格

- A.定额控制

- B.预算控制

- C.制度控制

- D.定率控制

- A.0.05

- B.0.1

- C.0.15

- D.0.2

- A.缺货成本

- B.平均库存量

- C.交货期

- D.存货需求量