我

我 (2)工资费用分配表如下:

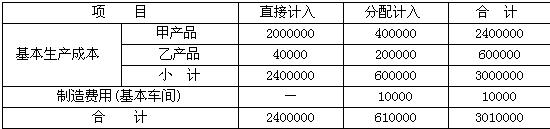

(2)工资费用分配表如下: (3)其他制造费用分配表如下:

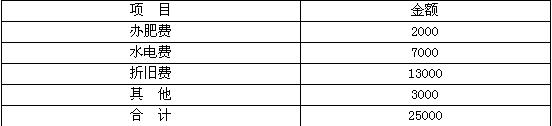

(3)其他制造费用分配表如下: 要求: (1) 完成工资费用分配表; (2) 编制下列制造费用明细账

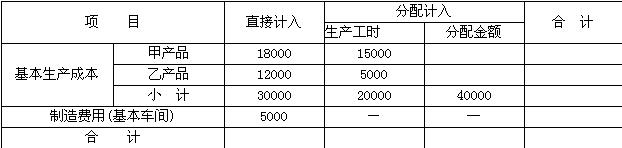

要求: (1) 完成工资费用分配表; (2) 编制下列制造费用明细账 (3) 根据制造费用明细账所登数据,采用生产工时的比例分配,编制下表:

(3) 根据制造费用明细账所登数据,采用生产工时的比例分配,编制下表: (4) 甲产品按所耗原材料费用计算在产品成本,乙产品的在产品成本采用按年初固定数计算,要求编制下列明细账。

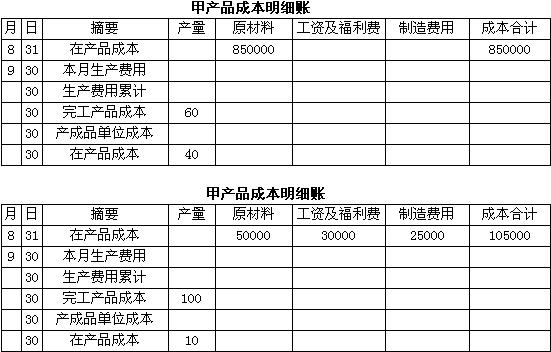

(4) 甲产品按所耗原材料费用计算在产品成本,乙产品的在产品成本采用按年初固定数计算,要求编制下列明细账。

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.各月末在产品数量变化较大

- B.各月末在产品数量较小

- C.各月末在产品数量很大

- D.各月末在产品数量虽大,但各月之间变化不大

- A.在制品

- B.半成品

- C.产成品

- D.销售成本

- A.剩余收益指标

- B.标准成本指标

- C.费用预算

- D.零基预算

- E.可控边际贡献指标

- A.预算控制

- B.制度控制

- C.定额控制

- D.定率控制

- E.收支控制

- 21

-

定期预算的缺点有( )。

- A.预算的灵活性差

- B.预算的连续性差

- C.远期预算指导性差

- D.预算的精确度差

- E.预算工作量大

- A.财务风险较小

- B.限制条款较少

- C.筹资速度较快

- D.筹资成本较低

- E.借款弹性较大

- 23

-

总杠杆的作用在于( )。

- A.用来估计销售变动时税息前利润的影响

- B.用来估计销售额变动对每股盈余造成的影响

- C.揭示经营杠杆与财务杠杆之间的相互关系

- D.揭示企业面临的风险对企业投资的影响

- A.净资产收益率

- B.总资产收益率

- C.销售净利率

- D.资产负债率

- A.10%

- B.11%

- C.14%

- D.12%

- A.63.65

- B.63.60

- C.62.88

- D.62.80

- A.顾客的财务实力和财务状况,表明顾客可能偿还债务的背景条件

- B.顾客拒付款项或无力支付款项时能被用作抵押的资产条件

- C.影响顾客付款能力的经济环境条件

- D.企业流动资产的数量和质量以及与流动负债的比例条件

- A.116

- B.49

- C.21.2

- D.-52.65

- A.用银行存款支付一笔销售费用

- B.用银行存款购入可转换债券

- C.将可转换债券转换为普通股

- D.用银行存款归还银行借款

- A.越不确定

- B.越低

- C.越高

- D.为零

- A.预测基数不一定是上一年的实际数据

- B.实务中的详细预测期很少超过10年

- C.实体现金流量应该等于融资现金流量

- D.后续期的增长率越高,企业价值越大

- A.0.15

- B.0.25

- C.0.35

- D.0.45

- A.转让其财产份额可得到的现金

- B.出售企业可以得到的现金

- C.股票的市场价格

- D.企业盈利的总额

- A.没有考虑利润的取得时间

- B.没有考虑利润的获得和所承担风险大小

- C.没有考虑所获利润和投入资本的关系

- D.没有考虑所获利润与企业规模大小的关系