我

我

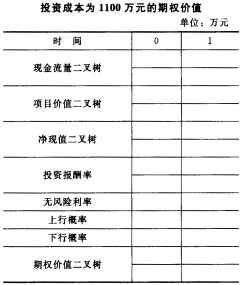

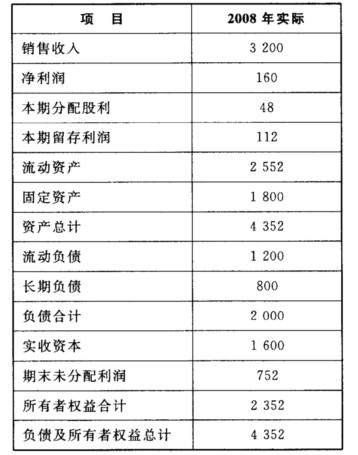

假设A公司资产均为经营性资产,流动负债为自发性无息负债,长期负债为有息负债,不变的销售净利率可以涵盖增加的负债利息。 A公司2009年的增长策略有两种选择: (1)高速增长:销售增长率为20%.为了筹集高速增长所需的资金,公司拟提高财务杠杆。在保持2008年的销售利润率、资产周转率和收益留存率不变的情况下,将权益乘数(总资产/所有者权益)提高到2。 (2)可持续增长:维持目前的经营效率和财务政策(包括不增发新股)。 要求:

假设A公司资产均为经营性资产,流动负债为自发性无息负债,长期负债为有息负债,不变的销售净利率可以涵盖增加的负债利息。 A公司2009年的增长策略有两种选择: (1)高速增长:销售增长率为20%.为了筹集高速增长所需的资金,公司拟提高财务杠杆。在保持2008年的销售利润率、资产周转率和收益留存率不变的情况下,将权益乘数(总资产/所有者权益)提高到2。 (2)可持续增长:维持目前的经营效率和财务政策(包括不增发新股)。 要求:- 15

-

贴现法付息;

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- 正确

- 错误

- A.在发行债券时,票面利率是根据等风险投资的必要报酬率确定的

- B.如果债券印制或公告后必要报酬率发生了变动,则应该修改票面利率

- C.如果把每年付息一次改为每年付息两次,则只需要把原来的票面利率除以2

- D.如果把每年付息一次改为每年付息两次,则票面利率等于半年的实际利率乘以2,但是不等于年实际利率

- 正确

- 错误

- A.标的资产价格=看涨期权价格-看跌期权价格+执行价格现值

- B.看涨期权价格-看跌期权价格=标的资产价格-执行价格现值

- C.看涨期权价格-看跌期权价格=标的资产价格=执行价格

- D.看涨期权价格+看跌期权价格=标的资产价格+执行价格现值

- A.保持理想的资本结构,使加权平均资本最低

- B.使依靠股利度日的股东得到比较稳定的股利收人

- C.使公司具有较大的灵活性

- D.向市场传递公司正常发展的信息

- A.0.8

- B.0.76

- C.1.24

- D.1.28

- A.经营收入的增量

- B.与资产处置相关的纳税影响

- C.营运资本的变动

- D.处置或出售资产的残值变现价值

- A.直接材料预算

- B.变动制造费用预算

- C.销售及管理费用预算

- D.直接人工预算

- A.宽松的持有政策其机会成本高,紧缩的持有政策影响股利的支付

- B.配合型的融资政策的弹性较大

- C.营运资金的持有政策和融资政策都是通过对收益和风险的权衡来确定的

- D.配合型融资政策下除自发性负债外,在季节性低谷时也可以有其他流动负债

- A.每位股东所持股票的市场价值总额增加

- B.企业股东权益总额增加

- C.留存大量现金,便于进行再投资

- D.股东可从股票股利中获得纳税上的好处

- A.企业的资本结构与企业价值无关

- B.随着企业负债比例的提高,企业价值也随之提高,在理论上全部融资来源于负债时,企业价值达到最大

- C.有负债企业的加权平均资本成本随着债务筹资比例的增加而降低

- D.有负债企业的权益成本比无税时的要小

- A.确定信用期间

- B.确定信用标准

- C.确定现金折扣政策

- D.确定收账方法

- A.8000

- B.3000

- C.2000

- D.无法计算

- A.购买0.4536股的股票

- B.以无风险利率借入28.13元

- C.购买股票支出为30.85

- D.以无风险利率借入30.26元

- A.10000

- B.8000

- C.10600

- D.9400

- A.0.3

- B.0.33

- C.0.4

- D.0.44

- A.0.0816

- B.0.0824

- C.0.16

- D.0.18

- A.成本责任中心对生产能力的利用程度负责

- B.成本责任中心有时可以进行设备购置决策

- C.成本责任中心有时也对部分固定成本负责

- D.成本责任中心不能完全遵照产量计划,应根据实际情况调整产量

- A.减少财务风险

- B.增加资金的机会成本

- C.增加财务风险

- D.提高流动资产的收益率

- A.筹资速度较慢

- B.融资成本较高

- C.到期还本负担重

- D.设备淘汰风险大