我

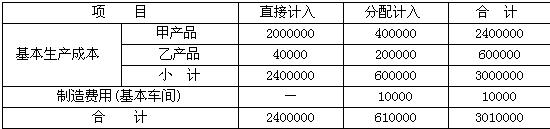

我 (2)工资费用分配表如下:

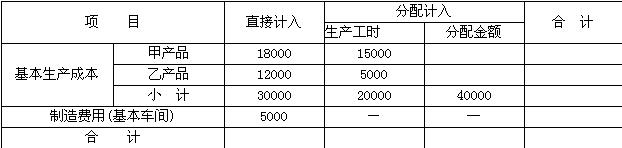

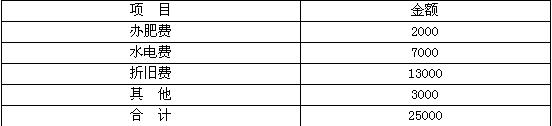

(2)工资费用分配表如下: (3)其他制造费用分配表如下:

(3)其他制造费用分配表如下: 要求: (1) 完成工资费用分配表; (2) 编制下列制造费用明细账

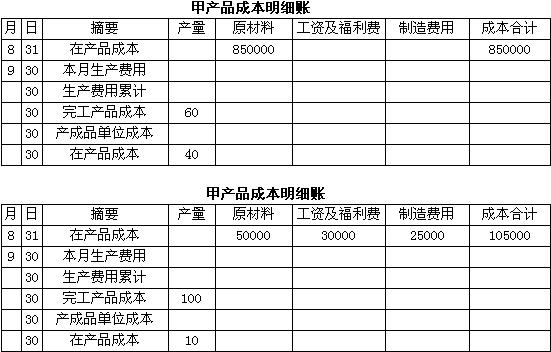

要求: (1) 完成工资费用分配表; (2) 编制下列制造费用明细账 (3) 根据制造费用明细账所登数据,采用生产工时的比例分配,编制下表:

(3) 根据制造费用明细账所登数据,采用生产工时的比例分配,编制下表: (4) 甲产品按所耗原材料费用计算在产品成本,乙产品的在产品成本采用按年初固定数计算,要求编制下列明细账。

(4) 甲产品按所耗原材料费用计算在产品成本,乙产品的在产品成本采用按年初固定数计算,要求编制下列明细账。

要求: (1) 分配本月联合生产成本; (2) 确定月末产成品存货成本。

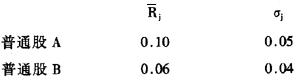

要求: (1) 分配本月联合生产成本; (2) 确定月末产成品存货成本。 要求:计算组合的风险和收益。

要求:计算组合的风险和收益。- 正确

- 错误

- 正确

- 错误

- A.增加坏账损失

- B.增加收账费用

- C.减少收账费用

- D.增加应收账款

- A.产值最大化

- B.利润最大化

- C.每股盈余最大化

- D.企业价值最大化

- A.在产品数量的多少

- B.各月在产品数量变化的大小

- C.各项费用比重的大小

- D.定额管理基础的好坏

- A.2005年年末资产负债率为40%

- B.2005年年末产权比率为66.67%

- C.2005年利息保障倍数为7.5

- D.2005年年末长期资本负债率为20%

- A.净投资为200万元

- B.税后经营利润为540万元

- C.实体现金流量为340万元

- D.收益留存为500万元

- A.财务报告虚假

- B.最近两年连续亏损

- C.公司股本总额为4900万元

- D.公司股本总额为39000万元,向社会公众发行的股份达股份总数的24.8%

- A.0.2397

- B.0.099

- C.0.1834

- D.0.1867

- A.举借短期负债

- B.举借长期负债

- C.出售短期有价证券

- D.出售固定资产

- A.变现力风险相同

- B.违约风险相同

- C.利率风险不同

- D.受预期通货膨胀风险不同

- E.变现力风险和违约风险均不同

- A.权益乘数大则财务风险大

- B.权益乘数大则权益净利率大

- C.权益乘数等于资产权益率的倒数

- D.权益乘数大则资产净利率大

- A.长期借款

- B.债券

- C.融资租赁

- D.普通股

- A.807.46

- B.19.25

- C.80.75

- D.192.53

- A.100

- B.150

- C.200

- D.300

- A.0

- B.70

- C.100

- D.30

- A.债券面值

- B.期限

- C.票面利率与市场利率的一致程度

- D.票面利率水平高低

- A.收益公司债券

- B.附认股权债券

- C.可转换公司债券

- D.附属信用债券

- A.100

- B.290

- C.490

- D.300

- A.固定资产的现金流出发生在购置的会计期

- B.折旧是本期的费用,但不是本期的现金流出

- C.只要亏损额不超过折旧额,企业现金余额并不减少

- D.产成品转化为现金后,企业可视需要重新分配