我

我

- A.“销售收入”项目的数据,来自销售预算

- B.“销货成本”项目的数据,来自生产预算

- C.“销售及管理费用”项目的数据,来自销售及管理费用预算

- D.“所得税费用”项目的数据,通常是根据利润表预算中的“利润”项目金额和本企业适用的法定所得税税率计算出来的

- A.科研开发费

- B.固定资产折旧

- C.职工培训费

- D.财产保险

- A.债券价值和转换价值中较低者,构成了底线价值

- B.可转换债券的市场价值不会低于底线价值

- C.赎回溢价随债券到期日的临近而增加

- D.债券的价值是其不能被转换时的售价,转换价值是债券必须立即转换时的债券售价,这两者决定了可转换债券的价格

- A.都不会对公司股东权益总额产生影响

- B.都会导致股数增加

- C.都会导致每股面额降低

- D.都可以达到降低股价的目的

- A.从使用赊销额改为使用销售收入进行计算

- B.从使用应收账款平均余额改为使用应收账款平均净额进行计算

- C.从使用应收账款全年日平均余额改为使用应收账款旺季的日平均余额进行计算

- D.从使用已核销应收账款坏账损失后的平均余额改为核销应收账款坏账损失前的平均余额进行计算

- A.期权的时间溢价=期权价值一内在价值

- B.无风险利率越高,看涨期权的价格越高

- C.看跌期权价值与预期红利大小呈反向变动

- D.对于看涨期权持有者来说,股价上涨可以获利,股价下跌发生损失,二者不会抵消

- A.无负债企业的股权资本成本为8%

- B.交易后有负债企业的股权资本成本为10.5%

- C.交易后有负债企业的加权平均资本成本为8%

- D.交易前有负债企业的加权平均资本成本为8%

- A.流动性

- B.人为的可分性

- C.实际价值不变性

- D.人为的期限性

- A.本期资产增加=(本期销售增加/基期销售收入)×基期期末总资产

- B.本期负债增加=基期销售收人×销售净利率×利润留存率×(基期期末负债/基期期末股东权益)

- C.本期股东权益增加=基期销售收入×销售净利率×利润留存率

- D.本期销售增加=基期销售收入×(基期净利润/基期期初股东权益)×利润留存率

- A.最小方差组合是全部投资于A证券

- B.最高预期报酬率组合是全部投资于8证券

- C.两种证券报酬率的相关性较高,风险分散化效应较弱

- D.可以在有效集曲线上找到风险最小,期望报酬率最高的投资组合

- A.销售利润率

- B.净资产收益率

- C.经济增加值

- D.加权平均资本成本

- A.每股收益是业绩评价指标的理想指标

- B.净收益和每股收益指标没有考虑价值创造活动的某些成果

- C.从行为科学来看,净收益指标促使公司的行为短期化,不利于公司长期、惫定的可持续发展

- D.净收益指标应该在了解其局限性的基础上使用,并且与其他财务的和非财务的业绩计量指标结合

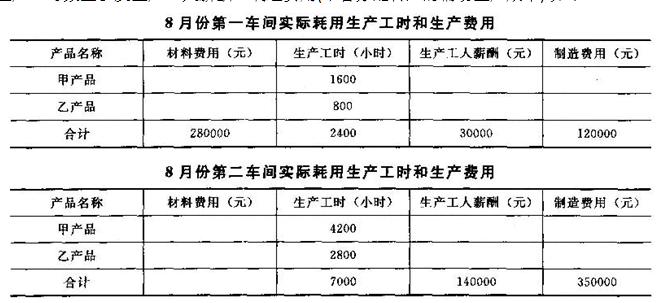

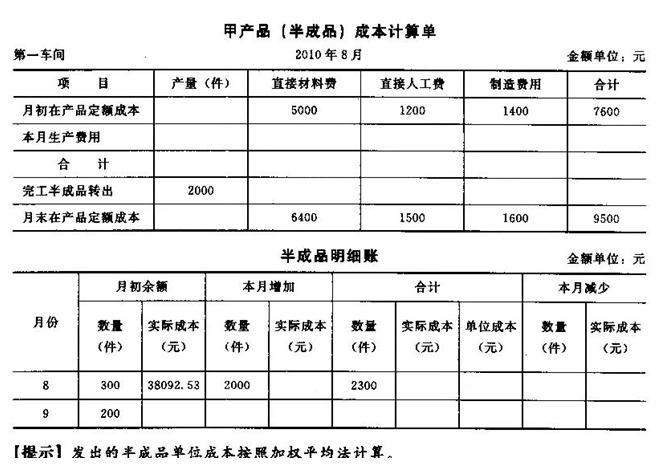

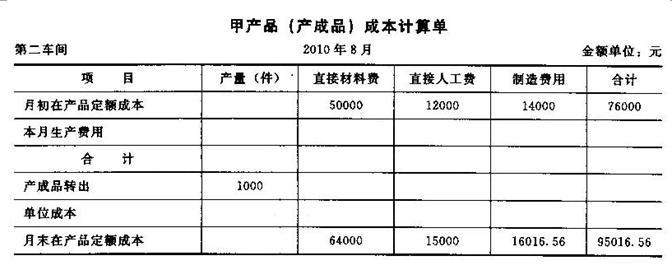

- A.品种法

- B.分批法

- C.逐步结转分步法

- D.平行结转分步法

- A.20000

- B.800

- C.3200

- D.1600

- A.固定股利支付率政策

- B.剩余股利政策

- C.低正常股利加额外股利政策

- D.固定或持续增长的股利政策

- A.股利无关论认为,在完美资本市场的条件下,投资者并不关心公司股利的分配,股利的支付比率也不影响公司的价值

- B.“一鸟在手”理论认为,为了实现股东价值最大化目标,企业应该实施低股利分配率的股利政策

- C.代理理论认为,实施高股利支付率的股利政策有利于降低因经理人员与股东之间的代理冲突而引发的自由现金流的代理成本

- D.信号理论认为,股利分配政策可以向市场传递企业的信息,一般而言随着股利支付率增加,企业股票价格应该是上升的,随着股利支付率下降,企业股票价格应该是下降的

- A.对于过期较短的顾客,不过多地打扰,以免将来失去这一市场

- B.对于过期稍长的顾客,可措辞婉转地写信催款

- C.对过期较长的顾客,频繁的信件催款并电话催询

- D.对于过期很长的顾客,一定要提请有关部门仲裁或提起诉讼

- A.2.4

- B.3

- C.6

- D.8

- A.均以股票为标的资产

- B.执行时的股票均来自于二级市场

- C.在到期日前,均具有选择权

- D.都具有一个固定的执行价格

- A.项目风险与企业当前资产的平均风险相同,只是使用企业当前资本成本作为折现率的必要条件之一,而非全部条件

- B.评价投资项目的风险调整折现率法会缩小远期现金流量的风险

- C.采用实体现金流量法评价投资项目时应以加权平均资本成本作为折现率,采用股权现金流量法评价投资项目时应以股权资本成本作为折现率

- D.如果净财务杠杆大于零,股权现金流量的风险比实体现金流量大,应使用更高的折现率

- A.是一项看跌期权

- B.其标的资产价值是项目的继续经营价值

- C.其执行价格为项目的清算价值

- D.是一项看涨期权

- A.甲方案

- B.乙方案

- C.丙方案

- D.丁方案

- A.现金流量折现模型的基本思想是增量现金流量原则和时间价值原则

- B.实体现金流量是企业可提供给全部投资人的税后现金流量之和

- C.在稳定状态下实体现金流量增长率等于销售收入增长率

- D.在稳定状态下股权现金流量增长率一般不等于销售收入增长率

- A.0.84

- B.0.98

- C.1.26

- D.1.31

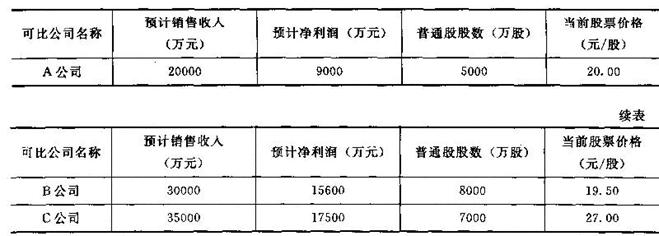

- A.在影响市盈率的三个因素中,关键因素是增长潜力

- B.市净率模型适用于需要拥有大量资产、净资产为正值的企业

- C.驱动市净率的因素中,增长率是关键因素

- D.在市销率的驱动因素中,关键因素是销售净利率

- 29

-

A公司年初投资资本1000万元,预计今后每年可取得税前经营利润800万元,所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本为8%,则企业实体价值为( )万元。

- A.7407

- B.7500

- C.6407

- D.8907

- A.市场风险溢价是当前资本市场中权益市场平均收益率与无风险资产平均收益率之差

- B.几何平均法得出的预期风险溢价,一般情况下比算术平均法要高一些

- C.计算市场风险溢价的时候,应该选择较长期间的数据进行估计

- D.就特定股票而言,由于权益市场平均收益率是一定的,所以选择不同的方法计算出来的风险溢价差距并不大

- A.3547.92

- B.3835.68

- C.4747.89

- D.14946

- A.20.41

- B.25.51

- C.26.02

- D.26.56

- A.当增加投资组合中资产的种类时,组合风险将不断降低,而收益率仍然是个别资产收益率的加权平均值

- B.投资组合中的资产多样化到一定程度后,唯一剩下的风险是系统风险

- C.在充分组合的情况下,单个资产的风险对于决策是没有用的,投资人关注的只是投资组合的系统风险

- D.在投资组合理论出现以后,风险是指投资组合的全部风险

- A.13.75

- B.37.5

- C.25

- D.25.75

- A.现金流量比率

- B.现金比率

- C.流动比率

- D.速动比率