我

我

- A.价值评估可以用于投资分析、战略分析及以价值为基础的管理

- B.如果一个企业的持续经营价值已经低于其清算价值,则只能进行清算

- C.企业实体价值股权价值+金融负债价值

- D.价值评估的目的是帮助投资人和管理当局改善决策

- A.销售预算

- B.产品成本预算

- C.管理费用预算

- D.预计资产负债表

- A.它因项目的系统风险大小不同而异

- B.它因不同时期无风险报酬率高低不同而异

- C.它受企业负债比率和债务成本高低的影响

- D.当项目的预期报酬率超过投资人要求的报酬率时,股东财富将会增加

- A.与上年相比,流动资产投资政策趋于保守

- B.与上年相比,流动资产投资政策趋于激进

- C.总资产周转天数增加60天

- D.总资产周转天数减少60天

- A.加强销售管理,提高销售净利率

- B.加强资产管理,提高总资产周转次数

- C.加强筹资管理,降低资产负债率

- D.加强筹资管理,提高产权比率

- A.货币资金属于经营资产

- B.短期权益性投资属于经营资产

- C.应收利息属于金融资产

- D.对于非金融企业而言,持有至到期投资属于金融资产

- A.如果名义利率为10%,通货膨胀率为3%,则实际利率为6.80%

- B.只有在存在恶性通货膨胀的情况下才需要使用实际利率计算资本成本

- C.如果第三年的实际现金流量为l00万元,年通货膨胀率为5%,则第三年的名义现金流量为105万元

- D.如果名义利率为l0%,通货膨胀率为3%,则实际利率为7%

- A.盈亏平衡点的销售量为1.5万件

- B.销售量为2万件时的经营杠杆系数为4

- C.如果今年营业收入增长10%,则息税前利润增加2.5%

- D.上年的息税前利润为l5万元

- A.不增加外部借款

- B.不增加负债

- C.不增加外部股权融资

- D.不增加股东权益

- A.资本支出预算

- B.直接材料预算

- C.现金预算

- D.财务预算

- A.交易性金融资产

- B.超额现金

- C.短期借款

- D.经营负债

- A.确定每股净收益的方法有两种,一是完全摊薄法,二是加权平均法

- B.计算每股净收益时,分子是发行当年预测属于普通股的净利润

- C.计算每股净收益时,分子是发行前一年的净利润

- D.可以根据二级市场的平均市盈率、发行公司所处行业情况、经营状况及成长性等拟定发行市盈率

- A.内部筹资

- B.发行可转换债券

- C.增发股票

- D.发行普通债券

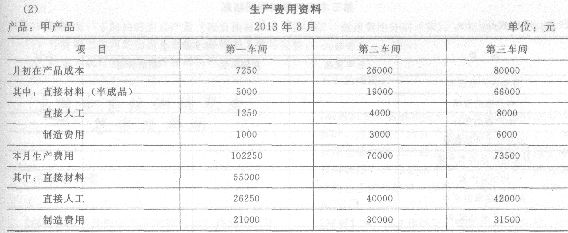

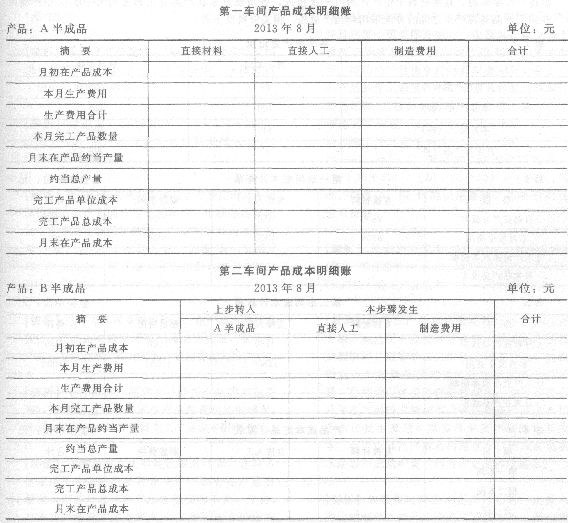

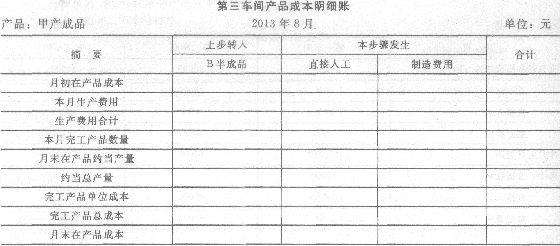

- A.品种法

- B.分批法

- C.逐步结转分步法

- D.平行结转分步法

- 21

-

产品边际贡献是指( )。

- A.销售收入与产品变动成本之差

- B.销售收入与销售和管理变动成本之差

- C.销售收入与制造边际贡献之差

- D.销售收入与全部变动成本(包括产品变动成本和期间变动成本)之差

- A.3052.55万元和1年

- B.3357.81万元和1年

- C.3693.59万元和1年

- D.3052.55万元和2年

- A.1500

- B.183.33

- C.1200

- D.2000

- A.一9000

- B.一4000

- C.4000

- D.10000

- A.投资报酬率

- B.部门可控边际贡献

- C.部门税前经营利润

- D.剩余收益

- 26

-

长期计划的起点是( )。

- A.战略计划

- B.财务预测

- C.销售预测

- D.财务计划

- A.45

- B.48

- C.55

- D.60

- A.收款法

- B.贴现法

- C.加息法

- D.补偿性余额法

- A.2.1×(P/F,12%,1)+2.205×(P/ F,12%,2)+22.05×(1+2%)×(P/F.12%,2)

- B.2.1/(12%一5%)+22.05×(1+2%)×(P/F,12%,2)

- C.2.1×(P/F,12%,l)+2.205×(P/V.12%,2)+22.05×(1+2%)×(P/F.12%,3)

- D.2.1/(12%一5%)+22.05×(1+2%)×(P/F,12%,3)

- A.6%

- B.5%

- C.6.5%

- D.20%

- A.项目风险

- B.财务风险溢价

- C.无风险报酬率

- D.经营风险溢价

- A.边际贡献的大小,与固定成本支出的多少无关

- B.边际贡献率反映产品给企业作出贡献的能力

- C.提高安全边际或提高边际贡献率,可以提高息税前利润

- D.降低安全边际率或提高边际贡献率,可以提高销售息税前利润率

- A.非财务计量是针对财务计量容易诱使经理人员为追逐短期利润而伤害公司长期的发展这一缺点提出的

- B.在业绩评价中,比较重要的非财务计量指标有市场占有率、质量和服务、创新、生产力和雇员培训

- C.非财务计量可以计量公司的长期业绩

- D.非财务计量不能直接计量创造财富活动的业绩

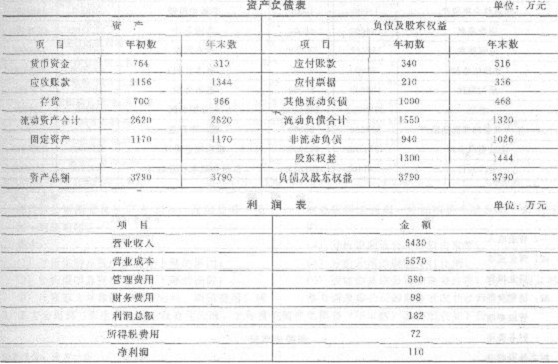

- A.货币资金为600万元

- B.营运资本为500万元

- C.货币资金等于营运资本

- D.流动负债为500万元

- A.通常使用标准成本评价费用中心的成本控制业绩

- B.责任成本的计算范围是各责任中心的全部成本

- C.标准成本和目标成本主要强调事先的成本计算,而责任成本重点是事后的计算、评价和考核

- D.如果某管理人员不直接决定某项成本,则无需对该成本承担责任

- A.递延年金现值系数

- B.后付年金现值系数

- C.即付年金现值系数

- D.永续年金现值系数

- A.甲债券价值上涨得更多

- B.甲债券价值下跌得更多

- C.乙债券价值上涨得更多

- D.乙债券价值下跌得更多

- A.对于两种证券构成的组合而言,相关系数为0.2时的机会集曲线比相关系数为0.5时的机会集曲线弯曲,分散化效应也比相关系数为0.5时强

- B.多种证券组合的机会集和有效集均是一个平面

- C.相关系数等于1时,两种证券组合的机会集是一条直线,此时不具有风险分散化效应

- D.不论是对于两种证券构成的组合而言,还是对于多种证券构成的组合而言,有效集均是指从最小方差组合点到最高预期报酬率组合点的那段曲线

- A.机会成本概念的应用

- B.“零和博弈”现象

- C.听其言观其行

- D.免费跟庄

- A.变动收益证券

- B.固定收益证券

- C.权益证券

- D.衍生证券