我

我

- A.应收账款周转天数以及存货周转天数越少越好

- B.非流动资产周转次数一销售成本/非流动资产

- C.总资产周转率一流动资产周转率+非流动资产周转率

- D.在应收账款周转率用于业绩评价时,最好使用多个时点的平均数,以减少季节性、偶然性和人为因素的影响

- A.本期净经营资产总投资一折旧与摊销

- B.经营营运资本增加+资本支出一折旧与摊销

- C.实体现金流量一税后经营利润

- D.期末经营资产一期初经营资产

- A.股利年增长率

- B.最近一次发放的股利

- C.投资的必要报酬率

- D.β系数

- A.操作疏忽

- B.技术改进

- C.采购时舍近求远使途耗增加

- D.机器或工具不适用

- A.普通年金现值系数×普通年金终值系数=1

- B.复利现值系数×普通年金终值系数=普通年金现值系数

- C.复利终值系数×普通年金现值系数=普通年金终值系数

- D.复利现值系数×复利终值系数=1

- A.工资和福利费

- B.折旧费

- C.机物料消耗

- D.劳动保护费

- A.流动资产投资越少越好

- B.最佳投资需要量是指管理成本和持有成本之和最小时的投资额

- C.短缺成本是指随着流动资产投资水平降低而降低的成本

- D.流动资产的持有成本主要是与流动资产相关的机会成本

- A.在汪券市场上,购买和出售金融工具的交易的净现值等于零

- B.股票的市价等于股票的内在价值

- C.账面利润始终决定着公司股票价格

- D.财务管理目标是股东财富最大化

- A.名义现金流量=100×(1+4%)

- B.实际折现率=(1+10%)/(1+4%)一1

- C.现金流量现值=100×(F/P,4%,4)×(P/F,10%,4)

- D.现金流量现值=100×(P/F,14%,4)

- A.高层责任中心的不可控成本,对于较低层次的责任中心来说,一定是不可控的

- B.低层次责任中心的不可控成本,对二于二较高层次责任中心来说,一定是可控的

- C.某一责任中心的不可控成本,对另一一个责任中心来说可能是可控的

- D.某些从短期看属不可控的成本,从较长的期间看,可能成为可控成本

- A.变动成本计算和制造成本计算的成本计算对象都是产品

- B.变动成本的计算范围只包括直接材料、直接人工和变动制造费用

- C.责任成本法按可控原则把成本归属于不同的责任中心

- D.责任成本计算的对象是产品

- A.4%

- B.10%

- C.4.25%

- D.5%

- A.若企业具有较强的调整价格的能力,则经营风险小

- B.产品售价稳定,则经营风险小

- C.在企业的全部成本中,固定成本所占比重越大,经营风险越小

- D.市场对企业产品的需求越稳定,经营风险越小

- A.变动制造费用效率差异

- B.变动制造费用耗费差异

- C.材料价格差异

- D.直接人工效率差异

- A.一36

- B.一16

- C.9

- D.一24

- A.5.71

- B.6

- C.8

- D.5

- A.10.6%和16.6%

- B.10%和16%

- C.14%和21%

- D.12%和20%

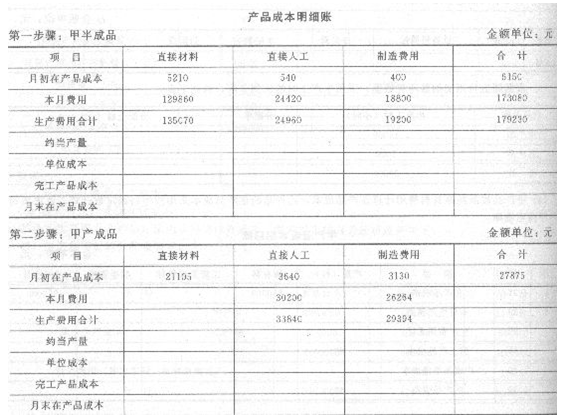

- A.不计算在产品成本

- B.在产品成本按年初数固定计算

- C.在产品成本按其所耗用的原材料费用计算

- D.约当产量法

- A.债务筹资产生合同义务

- B.债权人本息的请求权优先于股东的股利

- C.现有债务的历史成本可以作为未来资本结构决策的依据

- D.债务筹资的成本通常低于权益筹资的成本

- A.2%

- B.5%

- C.7%

- D.9%

- A.大于6%

- B.等于6%

- C.小于6%

- D.无法确定

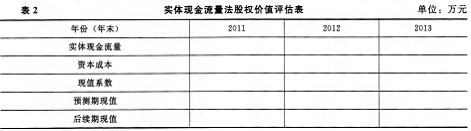

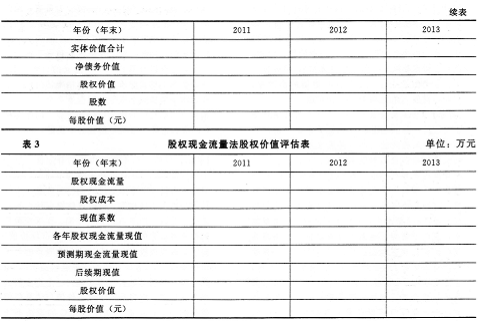

- A.企业实体价值是股权价值和净债务价值之和

- B.—个企业持续经营的基本条件是其持续经营价值超过清算价值

- C.控股权价值是现有管理和战略条件下企业能够给股票投资人带来的现金流量的现值

- D.控股权价值和少数股权价值差额称为控股权溢价,它是由于转变控股权而增加的价值

- A.面值股票是在票面上标有一定金额的股票

- B.普通股按照有无记名分为记名股票和不记名股票

- C.始发股和增发股股东的权利和义务是不同的

- D.A股是供我国内地个人或法人买卖的,以人民币标明票面金额并以人民币认购和交易的股票

- A.从时间选择来看,任何投资项目都具有期权的性质

- B.如果一个项目在时间上不能延迟,只能立即投资或者永远放弃,那么它就是马上到期的看涨期权

- C.如果一个项目在时间上可以延迟,那么它就是未到期的看涨期权

- D.项目具有正的净现值,就应当立即开始(执行)

- A.本年年末的权益乘数为1.82

- B.本年的可持续增长率为72%

- C.本年年末的负债大于上年年末的负债

- D.本年股东权益增长率为72%

- A.净经营资产一经营营运资本+净经营性长期资产

- B.投资资本=净负债+股东权益

- C.投资资本=经营资产一经营负债

- D.投资资本=金融资产一金融负债

- 33

-

假定DL公司在未来的5年内每年支付20万元的利息,在第5年末偿还400万元的本金。这些支付是无风险的。在此期间,每年的公司所得税税率均为25%,无风险利率为5%,则利息抵税可以使公司的价值增加( )。

- A.21.65万元

- B.25万元

- C.80万元

- D.100万元

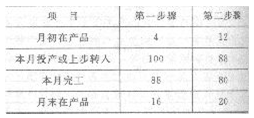

- A.月末在产品数量很小

- B.各月末在产品数量很大

- C.月末在产品数量等于月初在产品数量

- D.各月末在产品数量变化很小

- A.董事会

- B.股东大会

- C.监事会

- D.董事长

- A.本期生产数量=(本期销售数量+期末产成品存量)一期初产成品存量

- B.本期购货付现=本期购货付现部分+前期赊购本期付现的部分

- C.本期材料采购数量=(本期生产耗用数量+期末材料存量)一期初材料存量

- D.本期销售商品所收到的现金=本期的销售收入+期末应收账款一期初应收账款

- A.1

- B.4

- C.5

- D.O

- A.直接材料的价格标准是指预计下年度实际需要支付的材料市价

- B.由于设备意外故障产生的停工工时不属于“直接人工标准工时”的组成内容

- C.变动制造费用效率差异与直接人工效率差异的形成原因相同

- D.如果企业采用变动成本法计算,则不需要制定固定制造费用的标准成本

- A.18.52%

- B.18%

- C.16.4%

- D.18.72%

- A.权益资本成本上升

- B.加权平均资本成本上升

- C.加权平均资本成本不变

- D.债务资本成本上升

- A.3.2

- B.5.5

- C.2.5

- D.4