我

我

- A.2009年的营运资本配置比率为64%

- B.2010年流动负债“穿透”流动资产的“缓冲垫”增厚了

- C.2010年流动负债“穿透”流动资产的能力增强了

- D.2010年末长期资产比长期资本多400万元

- A.部门投资报酬率指标会导致部门经理放弃高于资本成本而低于目前部门投资报酬率的机会,伤害公司的整体利益

- B.部门经济增加值旨在设定部门投资的必要报酬率,防止部门利益伤害整体利益

- C.部门剩余收益业绩评价旨在使经理人员赚取超过资本成本的报酬,促进股东财富最大化

- D.部门剩余收益通常使用部门税前经营利润和要求的税前报酬率计算,而部门经济增加值使用部门调整后税前经营利润和加权平均税前资本成本计算

- A.边际贡献为10000元

- B.部门可控边际贡献为8500元

- C.部门税前经营利润为6500元

- D.部门税前经营利润为5500元

- A.如果协方差大于0,则相关系数一定大于0

- B.相关系数为1时,表示一种证券报酬率的增长总是等于另一种证券报酬率的增长

- C.如果相关系数为0,则表示不相关,但并不表示组合不能分散任何风险

- D.证券与其自身的协方差就是其方差

- A.企业的实体价值等于各单项资产价值的总和

- B.企业的实体价值等于企业的现时市场价格

- C.企业的实体价值等于股权价值和净债务价值之和

- D.企业的股权价值等于少数股权价值和控股权价值之和

- A.无负债企业的股权资本成本为8%

- B.交易后有负债企业的股权资本成本为10.5%

- C.交易后有负债企业的加权平均资本成本为8%

- D.交易前有负债企业的加权平均资本成本为8%

- A.筹资成本较低

- B.筹资富有弹性

- C.筹资风险较低

- D.筹资速度快

- A.赎回价格一般高于可转换债券的账面价值,两者差额随到期日的临近而减少

- B.制定回售条款的目的是保护债权人利益,吸引投资者

- C.设置强制性转换条款,在于保证可转换债券顺利地转换成股票

- D.赎回期结束之后,即进人不可赎回期

- A.配股价格一般采取网上竞价方式确定

- B.配股价格低于市场价格,会减少老股东的财富

- C.配股权是一种看涨期权,其执行价格等于配股价格

- D.配股权价值等于配股后股票价格减配股价格

- A.在期权价值大于0的情况下,随着股票价格的上升,看涨期权的价值增加,看跌期权的价值下降

- B.到期时间越长会使期权价值越大

- C.无风险利率越高,看涨期权的价格越高,看跌期权的价格越低

- D.看涨期权价值与预期红利大小呈正方向变动,而看跌期权与预期红利大小呈反方向变动

- A.平行结转分步法

- B.逐步结转分步法

- C.分批法

- D.品种法

- A.1800

- B.1650

- C.1440

- D.1760

- A.1062

- B.1286

- C.1547

- D.1486

- A.普通年金终值系数×普通年金现值系数=1

- B.普通年金终值系数×偿债基金系数=1

- C.普通年金终值系数×资本回收系数=1

- D.普通年金终值系数×预付年金现值系数=1

- A.剩余股利政策要求保持最佳资本结构,是指利润分配后形成的资本结构符合既定目标

- B.固定或持续增长的股利政策不能像剩余股利政策那样保持较低的资本成本

- C.低正常股利加额外股利政策做到了真正公平地对待每一位股东

- D.低正常股利加额外股利政策使公司有较大的灵活性

- A.对应收账款回收情况的监督

- B.对坏账损失的事先准备

- C.对收账人员的培训

- D.制定适当的收账政策

- A.33

- B.36

- C.30

- D.42

- A.1和10

- B.1.1和11

- C.0.9和9

- D.1和11

- A.提高9%

- B.降低8.68%

- C.降低9%

- D.提高8.68%

- A.增量预算法又称调整预算法

- B.增量预算法可以调动各部门达成预算目标的积极性

- C.零基预算法主要用于销售费用、管理费用等预算的编制

- D.应用零基预算法编制费用预算,不受前期费用项目和费用水平的制约,可以调动各部门降低费用的积极性

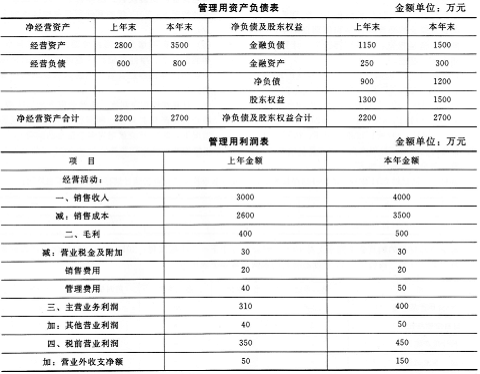

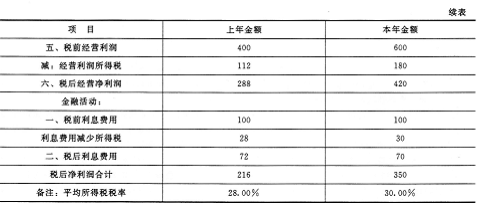

- A.营运资本可以理解为长期筹资来源用于流动资产的部分

- B.营运资本可以理解为是长期筹资净值

- C.营运资本=长期资产一长期筹资

- D.经营营运资本=经营性流动资产一经营性流动负债

- 28

-

在利用存货模式进行最佳现金持有量决策时,已知最佳现金持有量情况下的交易成本为2000元,全年现金需要量为20万元,每次出售有价证券以补充现金所需的交易成本为500元,则下列说法不正确的是( )。

- A.全年持有现金的机会成本为4%

- B.假定现金的流出量稳定不变

- C.最佳现金持有量现金管理相关总成本为4000元

- D.按照最佳现金持有量持有现金的全年机会成本为2000元

- A.15.38%

- B.13.64%

- C.8.8%

- D.12%

- A.12

- B.6

- C.3

- D.4

- A.16.2

- B.17.38

- C.14

- D.21

- A.外部融资销售增长比大于零

- B.外部融资销售增长比等于零

- C.外部融资销售增长比大于1

- D.外部融资销售增长比小于零

- A.空头期权到期日价值为一5元

- B.多头期权到期日价值5元

- C.买方期权净损益为3元

- D.卖方期权净损益为一2元

- A.固定制造费用耗费差异为300元

- B.固定制造费用能量差异为一8000元

- C.固定制造费用闲置能量差异为300元

- D.固定制造费用效率差异为9000元

- A.1.25和31.5

- B.0.9和31.5

- C.0.9和26.25

- D.1.25和26.25

- A.根据公司股东收益波动性估计的贝塔值不含财务杠杆

- B.β是假设全部用权益资本融资的贝塔值,此时包含财务风险

- C.根据可比企业的资本结构调整贝塔值的过程称为“加载财务杠杆”

- D.如果使用股权现金流量法计算净现值,股东要求的报酬率是适宜的折现率

- A.60%和50%

- B.40%和50%

- C.40%和60%

- D.60%和40%

- A.46.08%

- B.72.73%

- C.24.79%

- D.53.92%

- A.经营杠杆

- B.财务杠杆

- C.收益的周期性

- D.市场风险

- A.如果市场是有效的,所有资产的定价都是合理的

- B.如果市场是有效的,关于某一股票的所有信息都及时地反映在它的现行市价中

- C.如果市场不是很有效,有些资产的价格不能反映其公平价值

- D.市场的有效性对于任何投资者都是完全相同的